Kapitaalinvestering – 1.000 euro, 10.000 euro, 100.000 euro, 1 miljoen euro vanaf wanneer is het de moeite waard om te investeren in onroerend goed, aandelen, fondsen, call geld, auto’s en kunst? Consumenten kunnen gebruik maken van verschillende mogelijkheden om kapitaal te beleggen. Er zijn veel fouten. Daarom moeten beleggers van tevoren weten welke risico’s zij eigenlijk willen nemen. Voor de uiteindelijke keuze van de individuele kapitaalinvestering is het van belang hoeveel kapitaal u wilt investeren. Wist je dat al? Onroerend goed kan extra belastingvoordelen bieden voor kapitaalinvesteringen.

Waar kan ik het beste de eerste 1.000 euro tot 100.000 euro investeren? Er zijn veel verschillende manieren waarop spaarders hun geld kunnen beleggen. Welke beleggingsvormen zijn geschikt voor beleggingen op korte, middellange en lange termijn? Er zijn nog veel meer vragen! Wat houdt investeren in onroerend goed in? Hoe bereken je het rendement van een woning? Wat is een veilige investering? Is onroerend goed een goede investering? We beginnen met de eenvoudigste vormen: Geld besparen. Later gaan we ook in op onderwerpen als auto’s, veilige beleggingen als onroerend goed en speculatieve beleggingen als kunst.

Wie lering heeft getrokken uit het verleden, van economische crises tot valutaschommelingen en inflatie, moet zijn kapitaal zodanig diversifiëren dat zelfs in onzekere tijden een zekere mate van vrijheid en mobiliteit behouden blijft, dat wil zeggen:

1/3 Vastrentende beleggingen/effecten

1/3 Onroerend goed

1/3 mobiele materiële activa, bv. diamanten

Populaire investeringen

Van welke beleggingsopties maken de Duitsers momenteel gebruik?

Het spaarboekje biedt een goede start, vooral voor jongeren, door de mentale verplichting om regelmatig geld opzij te zetten. Het grote nadeel is dat de rente momenteel laag is, zelfs dicht bij nul.

Het klassieke spaarboekje is geschikt voor de gestage opbouw van vermogen. U stort regelmatig uw maandelijkse spaarbijdrage, bijvoorbeeld via uw salaris. Vaak is het beheer van de rekening gratis en levert elke gestorte euro rente op, zij het een kleine.

Een spaarboekje is voor vrijwel iedereen gemakkelijk op te zetten. Met een uitstapje naar de bank of online opzetten via een directe bank, mogelijk voor elke spaarder, flexibele beschikbaarheid van kapitaal zeer lage beleggingsopbrengsten zeer laag bijna geen. Het rendement op spaarboekjes is zeer laag en er is dus bijna geen risico. Spaarboekjes zijn gemakkelijk op te zetten, mogelijk voor elke spaarder, flexibele beschikbaarheid van kapitaal. Maar er zijn ook nadelen aan spaarboekjes, zoals een zeer laag rendement op het kapitaal.

Spaarboek feiten

De belangrijkste 3 feiten over het spaarboekje:

Mogelijkheid om eerste kapitaal te beleggen

Geen (zeer laag) wanbetalingsrisico

Beschikbaar voor iedereen

Het spaarboekje biedt een veilige belegging en is een goede optie, zonder risico, vooral voor mensen die een eerste, kleine kapitaalvoorraad willen aanleggen.

Lees nog meer over de eenvoudigste vorm van beleggen, het spaarboekje.

Vastetermijndeposito – bindende termijn en rendement

Geld waarover u de komende 1 tot 3 jaar niet hoeft te beschikken, kunt u beleggen op een termijndepositorekening. Hoe langer de termijn, hoe hoger de rente.

Deposito’s met vaste looptijd bieden het voordeel van een eenvoudige opzet, stabiele rentetarieven en de mogelijkheid om verschillende looptijden te kiezen Vroegtijdige beëindiging is vaak niet mogelijk, beëindiging is alleen mogelijk tegen een vergoeding. De risicobeoordeling van termijndeposito’s is derhalve laag in vergelijking met de alternatieven voor kapitaalbeleggingen. Door de huidige rentestand is het rendement op termijndeposito’s echter net zo laag als het risico – een afweging die elke spaarder voor zichzelf moet maken. Net als een spaarrekening is een termijndeposito dus gemakkelijk op te zetten, biedt het een stabiele rente en kunt u verschillende looptijden kiezen. Conclusie: Veel voordelen, weinig opbrengsten.

Feiten over de termijndeposito

De belangrijkste 3 feiten over termijndeposito’s:

Voor kapitaal dat niet wezenlijk nodig is

Bindende termijn (voorafgaande exit alleen met verliezen)

Vast rendement na verloop van tijd

Over het algemeen zijn termijndeposito’s geschikt voor mensen die het gedurende een bepaalde periode zonder een deel van hun kapitaal kunnen stellen. Dit wordt belegd met een vaste looptijd, en in ruil daarvoor krijgt u een vast rendement.

Bindende termijn en rendement, lees meer over sparen met termijndeposito’s

Als u zelf uw eventuele rentebetalingen wilt berekenen, kunt u zeer eenvoudige formules gebruiken. De twee belangrijkste zijn deze:

Rente per jaar

Rente per jaar = (investeringskapitaal x rentevoet) / 100

Rente per dag

Rente voor t dagen = (investeringskapitaal x rentevoet x t) / (100 x dagen per jaar)

Belgeld – flexibiliteit en zekerheid

Oproepgeld is absoluut gemakkelijk in te stellen, vaak is het aanbod al inbegrepen bij de opening van de rekening. Uw gestorte kapitaal is op elk moment beschikbaar, in tegenstelling tot een belegging op een termijndepositorekening met een bindende looptijd. Om met een daggeldrekening te beginnen, hebt u slechts een laag investeringsinkomen of inkomen nodig.

Door de huidige rente-ontwikkeling, zoals verderop in de statistieken te zien is, is vermogensgroei via giraal geld alleen lonend voor zeer grote bedragen. In ruil daarvoor hebt u een zeer laag, bijna geen risico bij uw kapitaalinvestering. De huidige opbrengst van overnight geld is zeer laag, zoals beschreven, wat weinig tot geen risico inhoudt, maar u zult nauwelijks winst maken. Net als termijndeposito’s en spaarrekeningen kan daggeld gemakkelijk worden geopend in veel bankkantoren en natuurlijk ook online. Uw kapitaal is op elk moment beschikbaar.

Feiten over belgeld

De belangrijkste 3 feiten over belgeld:

Beschikbaar voor iedereen

Permanente beschikbaarheid van uw geld

Laag rendement

Oproepgeld is een flexibele spaarmogelijkheid voor kleine spaarders. U kunt op elk moment bij uw geld, maar het rendement is gematigder dan bij deposito’s met een vaste looptijd.

Vergelijking daggeld: Renteontwikkeling bij 120+ banken

De rentestatistieken zijn momenteel gebaseerd op 12 geteste call geld rekeningen, die u ook kunt vinden in alle call geld vergelijkingen.

2008 met 4,15%

2010 met 1,12%

2012 met 1,22

2014 met 0,39

2016 met 0,12%

2018 met -0,03%

2020 met -0,08%

Deposito’s stijgen, ondanks dalende rente

Hoe verhoudt de ontwikkeling van de rente zich tot de omvang van de deposito’s? Zoals we reeds hebben gezien bij de spaarrekening, is dit voornamelijk te wijten aan het scepticisme van de spaarders ten aanzien van de aandelenmarkt en de economie.

Normaliter zou men er in het algemeen van uit moeten kunnen gaan dat de dalende rente, die thans afhankelijk is van de rentestand, zal leiden tot een overeenkomstige daling van de rente onder spaarders.

Zoals uit de grafiek blijkt, is dit echter niet noodzakelijk het geval, zoals blijkt uit de infografiek hieronder. In de grafiek kunt u zien hoe de rente op daggeldrekeningen sinds begin 2012 gestaag daalt, maar het bedrag aan deposito’s van particuliere huishoudens met een dagelijkse looptijd bijna altijd toeneemt.

Rechtstreekse vergelijking – spaarboekje, daggeld en termijndeposito’s

Bel geld

Deposito op vaste termijn

Passbook

Mogelijk belang

van 0 tot 0,50

Van 0.001 tot 1.97

0,1 tot 1,97 %

Investeringsbedrag

1 tot onbeperkt

1 tot onbeperkt

1.000 euro tot onbeperkt

Beleggingstermijn

onbeperkt

30 dagen tot 10 jaar

1 tot 10 jaar

Beveiliging

ten minste 100 000 euro via de wettelijke depositogarantie (let op de landenrating van S&P)

ten minste 100 000 euro via de wettelijke depositogarantie (let op de landenrating van S&P)

ten minste 100 000 euro via de wettelijke depositogarantie (let op de landenrating van S&P)

Bouwspaarcontracten – aankoop, bouw en verbouwing van woningen

Met het opbouwen van spaargeld profiteert u van diverse subsidies zoals premies van de staat. U kunt uw bouwspaarcontract gebruiken voor het bouwen, kopen of verbouwen van een huis. Een bouwspaarcontract is echter ook interessant voor eigenaars van onroerend goed, bijvoorbeeld om moderniseringsmaatregelen te financieren. De respectieve kosten zijn sterk afhankelijk van de aanbieder. Lees hier meer over besparingen opbouwen.

Procedure en fasen – De sterke punten van een bouwspaarcontract liggen in de vaste voorspelbaarheid ervan. Een bouwspaarcontract bestaat uit twee fasen, de spaarfase en de accumulatiefase. Bij een bauspar-contract spaart u eerst ongeveer de helft van het geplande bauspar-bedrag (zie bauspar-calculator), de andere helft krijgt u dan als lening tegen een vaste rentevoet.

Zoals reeds beschreven, zijn er veel vragen, van wat de besparingsfase is tot hoe lang de looptijd van een besparingscontract voor gebouwen is en wat wordt bedoeld met een besparingscontract voor gebouwen. Maar de voor- en nadelen zijn ook van belang voor velen die willen gaan sparen. Wat zijn de voordelen van een bouwspaarcontract?

Geen eigen vermogen nodig – Het hoogtepunt van een bouwspaarcontract is dat het zonder enig eigen vermogen kan worden gebruikt; het kan overal worden opgezet, ter plaatse in filialen maar ook online in vergelijkingsportalen.

Het nadeel is dat de uitbetaling gebonden is aan strikte voorschriften, en dat het risico van wanbetaling uiterst gering is, vooral bij oude contracten. Wist je dat al? Het is mogelijk om bouwspaarcontracten om te zetten in kapitaalbeleggingen door premies te betalen – dit voordeel is echter meestal beperkt tot de zojuist genoemde oude contracten. Helaas worden dergelijke contracten in de huidige rentesituatie nauwelijks aangeboden. Het huidige rendement op bouwspaarcontracten is middelmatig.

Feiten over spaartegoeden

De belangrijkste 3 feiten over het contract van de bouwvereniging:

Geen eigen vermogen nodig

Steun via premies van de staat

Bestemd (volgens strikte regels) voor de bouw, aankoop en verbouwing van huizen

Sparen loont echt voor iedereen. Het is gemakkelijk uit te nemen, en het plan heeft een duidelijk doel. Of u nu huurvrij wilt wonen of wilt sparen voor uw pensioen, het opbouwen van spaargeld is een echte must om vermogen op te bouwen.

Onroerend goed – kapitaalbelegging en pensioenvoorziening

Het grote voordeel van onroerend goed als kapitaalbelegging is de waarde op lange termijn en, bovendien, de overeenkomstige waardestijging op een goede locatie. Als u op zoek bent naar een exclusief pand, hebt u geen gewone makelaar nodig, maar een luxemakelaar met specifieke kennis en een goed netwerk. Veel van deze eigendommen zullen nooit verschijnen in de gebruikelijke onroerend goed portalen.

Leestip! Fiscale tips en kapitaalinvesteringen in vergelijking

Een interview met onze onroerend goed expert Jan Rickel:

Een ander voordeel in de huidige rentesituatie is dat de kapitaalinvestering mogelijk is door middel van goedkope leningen met een gunstige financiering – volgens het motto, zo niet nu, wanneer dan? Natuurlijk is er ook de mogelijkheid van belastingvoordelen, maar deze moeten worden besproken en gepland met een ervaren makelaar of belastingadviseur. Lees hier meer over onroerend goed als investering.

Een van de risico’s en nadelen is de complexe inspanning die met de aan- en verkoop van onroerend goed gepaard gaat. Van het verzamelen van de documenten tot de bezichtigingsafspraken en de onderhandelingsfase of het koopcontract.

De waardestijging is sterk afhankelijk van de locatie, zoals beschreven. Bovendien krijgt u als eigenaar van onroerend goed de verantwoordelijkheid als huiseigenaar en beheerder als u de dienst niet uitbesteedt aan een bedrijf. Om in onroerend goed te beginnen, heb je meestal veel eigen vermogen nodig, afhankelijk van verschillende factoren.

Het rendement op onroerend goed is middelmatig met een hoge tendens voor goede eigendommen op aantrekkelijke locaties. De plaatselijke waardestijging van een eigendom, of het nu gaat om een flatgebouw of een huis, is sterk afhankelijk van de locatie. De prijzen exploderen letterlijk in steden als München en Hamburg. Het risico is, net als het rendement van onroerend goed, middelmatig tot hoog, afhankelijk van de verschillende genoemde factoren. Onroerend goed biedt waarde op lange termijn, wat een groot voordeel is, ook voor kapitaalbeleggers die aan oudedagsvoorziening denken.

Onroerend goed feiten

De belangrijkste 3 feiten over onroerend goed als investering:

Vereist veel eigen vermogen van de spaarder

Kapitaalverbintenis op lange termijn

Vereist weten hoe bij aankoop (object, plaats, enz.)

Voor leken, zoals aandelen, is het kopen van onroerend goed voor de eerste keer alleen aan te raden met de hulp van deskundigen (bv. makelaars). Het is een lange weg van het eerste onderzoek tot de bezichtiging en het koopcontract, alsmede het daaropvolgende beheer van het onroerend goed.

Op de vraag welke kapitaalinvestering het meest lucratief is, kan geen algemeen antwoord worden gegeven. Afhankelijk van het geïnvesteerde bedrag en de persoonlijke doelstellingen kan de zoektocht naar de beste kapitaalbelegging meer of minder moeilijk zijn. Feit is echter dat de juiste kapitaalinvestering met een passend rendement een lonende waardestijging met zich meebrengt en voor de belegger vele voordelen heeft.

Belastingvoordelen

Als huiseigenaar kunt u belasting op uw eigendom besparen. Allereerst zijn er veel voordelen die u krijgt. Dit bespaart u belastingen, en niet onbelangrijk. Allereerst een “ja, maar” – voordelen zijn alleen beschikbaar voor eigenaars die het eigendom niet voor privé-doeleinden gebruiken. In geval van privé-gebruik vervallen alle voordelen die voortvloeien uit de aankoop van een onroerend goed. Geen grote belastingvoordelen voor privégebruik.

Maar er zijn een paar trucjes, zoals de overdrachtsbelasting. Het tarief van de belasting op de overdracht van grond is afhankelijk van de deelstaat. Maar het is voor iedereen verschuldigd, bij de aankoop van een eigendom, voor de grond en voor de constructie erop.

Tip voor nieuwe gebouwen: Eerst de grond kopen, dan later de bouwopdracht plaatsen!

Met deze praktische tip voor nieuwbouw betaalt u alleen overdrachtsbelasting op uw eigendom.

Profiteer van de concurrentie tussen de aanbieders van bouwfinanciering.

Geld investeren in onroerend goed

Vastgoed als belegging wordt voor veel beleggers zeer aantrekkelijk, vooral bij de huidige lage rentevoeten, en biedt veel voordelen voor een langetermijnbelegging en waardestijging. Wij geven u de belangrijkste tips:

Toegang tot aandelen is gemakkelijk voor iedereen, online of in het bankkantoor. Elke bank biedt dergelijke effectenrekeningen aan, sommige rekenen ook beheerskosten voor effectenrekeningen aan. Lees hier meer over het kopen en verkopen van aandelen.

Er is altijd een risico voor leken, want handel is verwarrend. Aandelenkoersen, nieuws, tweets, veel dingen beïnvloeden de prijzen en ontwikkelingen. (Dagelijkse) handel in aandelen vereist bekwaamheid en ervaring. Bij speculatie zijn grote verliezen onmiddellijk mogelijk. Dit betekent dat het risico, maar ook het verlies, in geval van twijfel middelgroot tot groot is. Wie een veiliger start in de handel wil, moet zijn toevlucht nemen tot ETF’s. Waar er schaduw is, is er ook zon. De rendementen van aandelen zijn ook middelmatig tot hoog in vergelijking met traditionele beleggingen zoals spaarrekeningen, termijndeposito’s of girale deposito’s. U kunt hier meer over lezen in onze artikelen over aandelen en indexfondsen (ETF).

Feiten over aandelen

De belangrijkste 3 feiten over aandelen als investering:

Weet hoe nodig

Hoog risico (volledige mislukking ook mogelijk)

Aankoopkosten moeten in aanmerking worden genomen in het volume

Aandelen bieden een geweldig rendement, zoals we ook laten zien in het dividenduitkeringsvoorbeeld op ons artikel. Het is alleen belangrijk dat u het onderwerp aandelen grondig bestudeert voordat u uw eerste aankoop doet. Wij vertellen u waar u in de eerste stappen rekening mee moet houden.

Lees hier meer over het kopen en verkopen van aandelen.

Is het de moeite om aandelen te kopen?

Wie aandelen gedurende een langere periode aanhoudt, ontvangt bij succes aan het eind van het boekjaar dividend.

271,1 % Stijging van de dividenden in 15 jaar

In dit diagram kunt u op indrukwekkende wijze zien hoe de dividenden jaar na jaar, miljard na miljard, toenemen. Dit is de ontwikkeling van de dividenduitkeringen van de DAX-bedrijven in de jaren van 2003 tot 2019 (in miljarden euro’s). Alleen al de sprong van 2004 naar 2019, dat is 15 jaar, leverde jaarlijks 27,8 miljard euro aan extra dividenden op. Een stijging van 271,15 % ten opzichte van hetzelfde jaar.

Lees hier meer en bekijk de statistieken die de extreme stijging van de winsten op de aandelenmarkt laten zien: Effectenhandel.

Fondsen (ETF) – Minder risico en rendement

ETF’s zijn gepoolde aandelen, wat het risico vermindert (wanbetaling, winst- en verliespieken). De moeren en bouten van de afweging. ETF’s worden geassocieerd met vaste looptijden. Lees hier meer over veilig beleggen in fondsen.

Net als aandelen kunnen fondsen bij elke bank worden opgezet. Er zijn verschillende beleggingsportefeuilles mogelijk, zodat een overeenkomstige gradatie naar gelang van de risicobereidheid van de individuele belegger mogelijk is. Natuurlijk is iedereen op de hoogte van de fiscale voordelen die met kapitaaltransacties mogelijk zijn. Door de grote keuze aan fondsproducten kunt u het risico goed spreiden.

Elke aankoop en elk fondsbeheer kost kosten. Uw kapitaal is vastgezet voor de lange termijn; liquidatie is alleen mogelijk met verlies voor het einde van de looptijd.

Het huidige rendement van de fondsen is middelmatig (in vergelijking met de kapitaalinvesteringsalternatieven) en het risico van de fondsen is absoluut beheersbaar.

Feiten over fondsen

De belangrijkste 3 feiten over fondsen als investering:

Bindende termijn (vervroegde uitstap gaat gepaard met verliezen)

Geminimaliseerd risico door gebundelde individuele activa

Aankoopkosten moeten in aanmerking worden genomen in het volume

Voor wie geld opzij kan zetten, zijn fondsen een uitstekend alternatief voor individuele aandelen. Gebundelde fondsen zijn minder gevoelig omdat zij veel spelers bevatten die als geheel stabieler zijn. Het rendement is bijgevolg gematigder dan bij aandelen, maar zoals u snel zult zien in onze beste praktijken inzake dividenden, is de investering de moeite waard. Alleen al in de afgelopen 15 jaar zijn de dividenden verdrievoudigd, van 2004 tot 2019, wat neerkomt op 15 jaar, een extra uitkering van 27,8 miljard euro per jaar. Een stijging van 271,15 % ten opzichte van hetzelfde jaar.

Als u geïnteresseerd bent in het kopen van een ETF, vindt u op internet veel verschillende prijsmodellen. De individuele prijzen per transactie zijn afhankelijk van de online effectenmakelaar. De standaardkosten bedragen meestal vijf tot acht, maximaal tien euro. Daarnaast is er een vergoeding van 0,25 % afhankelijk van het handelsbedrag. De vergoeding per aankoop is gewoonlijk beperkt tot een maximumbedrag.

Eerste aankoop: 100, 1.000 of 10.000 euro?

Een ander onovertroffen voordeel van fondshandel is dat u met kleine investeringsbedragen aan de slag kunt. Als u in onroerend goed investeert, moet u de bank 10-20% eigen vermogen verschaffen, wat in grote steden als Hamburg, Berlijn, München en Keulen al gauw 50.000-100.000 euro kan bedragen. De instap in aandelenfondsen is vaak al rendabel met slechts 10% van de gage, ongeveer 5.000 – 10.000 euro per pakket.

Waarom zou je geen kleinere verpakkingen kopen? Voor elke transactie worden orderkosten in rekening gebracht. Als u een pakket van 100 euro koopt, rekenen veel banken direct 5-8 euro aan orderkosten. Bijgevolg krimpt uw portefeuille direct tot 92-95 euro in waarde. Dit betekent dat u de eerste 5-8 euro verlies al hebt gemaakt, wat eerst moet worden gecompenseerd door een overeenkomstige stijging van de koers van het fonds. Dit betekent een waardeverlies van 5% – 8% direct op het moment van aankoop.

Aankoop van 100 Euro Ø 6,5% verlies

plus 0,25% handelsprovisie

Bij een pakket van 1.000 euro dat u koopt, is een handelskost van onze voorbeeldige 5-8 euro veel minder significant. Bij een aankoop van 1.000 euro houdt u 992-995 euro aan waarde over. Bijgevolg wordt het waardeverlies beperkt tot slechts 0,5% – 0,8%.

Aankoop van 1.000 Euro Ø 0,65% verlies

plus 0,25% handelsprovisie

Bij een pakket van 10.000 euro en een orderprovisie van 5-8 euro wordt het waardeverlies direct gereduceerd tot 0,05% – 0,08%.

Aankoop van 10.000 euro Ø 0,07% verlies

plus 0,25% handelsprovisie

Daarom loont het de moeite rechtstreeks grotere verpakkingen te kopen.

Daarnaast is er de bovengenoemde inkoopvergoeding van ongeveer 0,25% van het verhandelde pakket.

Natuurlijk is de beheersvergoeding voor uw portefeuille even gunstig. Hoe meer waarde u aanhoudt, hoe kleiner het effect op uw portefeuille.

Gewoonlijk zijn staatsobligaties (schatkistcertificaten) verkrijgbaar in de respectieve nationale valuta. In tegenstelling tot schatkistpapier (2 jaar) heeft Duits overheidspapier een relatief lange looptijd. Deze termijn bedraagt bijvoorbeeld 10 of zelfs een hele 30 jaar. Lees hier meer over staatsobligaties als belegging.

Dus als u een staatsobligatie koopt, leent u als belegger geld aan de overheid. Deze borgtocht wordt voor een bepaalde tijd verleend. In ruil daarvoor ontvangt u als kredietgever een vaste rente, de zogenaamde coupons. De nominale waarde van een obligatie blijft gewoonlijk gedurende de gehele periode gelijk.

Feiten over staatsobligaties

De belangrijkste 3 feiten over staatsobligaties als een investering:

Staatsobligaties worden gebruikt om overheidsuitgaven te financieren, dus u leent geld aan de overheid wanneer u obligaties koopt.

Staatsobligaties betalen jaarlijks een vaste rente aan de belegger, de zogenaamde coupon

De rentevoet en de prijs van de uitgegeven staatsobligatie zijn bijvoorbeeld gebaseerd op de huidige kredietwaardigheid van het uitgevende land.

Staatsobligaties zijn een veilige bank voor geld. Wie naar de huidige inflatie kijkt, ziet al snel dat staatsobligaties momenteel geen rendement opleveren.

Goud, zilver, platina & palladium en de huidige prijs – hier vindt u alles over het onderwerp edelmetalen als investering. Vooral goud wordt beschouwd als de belegging bij uitstek tijdens en buiten crisissituaties. Wist je dat al? De aankoop van beleggingsgoud is vrijgesteld van BTW. Actuele prijzen, tips en meer over dit onderwerp onder Edelmetalen als Investering.

Edele metalen kunnen door de belegger zonder veel know-how als beleggingsvorm worden gebruikt (zilver is een uitzondering).

In tegenstelling tot investeringen zoals klassieke auto’s of kunst, is een concrete waarde tastbaar en wordt dagelijks bepaald op de beurzen van deze wereld. Beleggers hoeven alleen maar de huidige aandelenkoers te volgen. Maar let op: ook hier zijn grote schommelingen in de prijs van goud (en andere edele metalen) mogelijk, het risico is dus middelgroot tot groot (voor zilver bijvoorbeeld).

Het rendement is gemiddeld, afhankelijk van de prijsontwikkeling. Het rendement van edele metalen is middelmatig tot hoog, afhankelijk van de prijsontwikkeling, evenals het risico van edele metalen. Edele metalen zijn wereldwijd een aantrekkelijke beleggingsvorm. Zij kunnen op korte termijn worden gebruikt, zonder grote know-how. Via de beurzen en de handel zijn concrete waarden op elk moment binnen handbereik. U als belegger hoeft alleen de aandelenkoers te volgen. Natuurlijk zijn er ook risico’s verbonden aan edele metalen, evenals de over het algemeen grote schommelingen zoals bekend van de goudprijs.

Feiten over edele metalen

De belangrijkste 3 feiten over edelmetalen als kapitaalbelegging:

Goud wordt vooral gekocht in tijden van crisis, zodat de prijsontwikkeling vaak tegengesteld is aan die van de aandelenkoersen (dus voorspelbaar)

Palladium is zeer interessant omdat het platina kan vervangen in de industrie

Het grote voordeel van edelmetalen is dat u altijd de huidige prijzen kunt volgen en dus een solide meting van waarde en waardestijging hebt (wanneer u kijkt naar de huidige prijzen en ook naar de geschiedenis).

Actuele prijzen, tips en meer over het onderwerp goud, zilver, platina en co. onder edelmetalen als belegging.

Diamanten – Taxatie & Certificaat

Diamanten bieden bescherming tegen inflatie, bankfaillissementen, beurscrashes en valutahervormingen. Niet alleen dat, ook anonimiteit speelt voor veel beleggers een grote rol. Er is geen investeerdersregistratie voor diamanten, geen staatstoegang. Diamanten zijn niet alleen anoniem voor kopers, zij bieden ook het onovertroffen voordeel dat zij wereldwijd gemakkelijk kunnen worden omgezet. Veilig of niet? Diamanten als een investering.

Cartier juwelen (zelfs de fijnste deeltjes worden gebruikt):

Wist je dat? Diamanten zijn de enige internationaal erkende vervangende valuta die in alle landen dezelfde waarde heeft.

Elke diamant is uniek. Ze kunnen even groot zijn, maar toch zeer verschillende waarden hebben. De kwaliteit wordt gemeten aan de hand van de 4C van de diamanten. Dit betekent dat de verschillen worden bepaald door “Carat, Colour, Clarity en Cut”. Zij bepalen de kwaliteit en de waarde van de diamant. Zodra u beslist om daadwerkelijk diamanten te kopen, komt ook de belastingvrije waardestijging om de hoek kijken (bekijk later onze statistieken over waardestijging). Het materieel goed zonder onderhoudskosten is vrij van onderhoudskosten, zolang de bewaring wordt opgelost.

Feiten over edele metalen

De belangrijkste 3 feiten over edelmetalen als kapitaalbelegging:

Bescherming (inflatie, bankfaillissementen, beurscrashes en valutahervormingen)

Anonimiteit van de koper

Wereldwijde convertibiliteit

Diamanten maken een uitstekend deel uit van iemands portefeuille. Zoals wij reeds in de inleiding van dit artikel hebben beschreven, moet een goede portefeuille voor een derde uit vastrentende beleggingen of effecten bestaan, voor een derde uit onroerend goed en voor een derde uit mobiele activa zoals kunst, designermode of diamanten.

Juwelen verschillen enorm. Enerzijds zijn er de bekende fantasiejuwelen uit de stadscentra en van online postorderbedrijven. U kunt zelfs fantasiejuwelen kopen op de strandboulevard of in de supermarkt. Anderzijds zijn er bijzondere en exclusieve stukken van merken als Cartier, Chaumet, Bvlgari, Patek Philippe, Rolex en Tiffany. Lees meer over juwelen als investering.

Hoe zeldzamer een stuk is, hoe duurder het kan zijn. Juwelen van hoge kwaliteit mogen alleen worden gekocht bij gerenommeerde juweliers. In geval van twijfel moet men een taxatie laten uitvoeren alvorens de gewenste stukken te kopen. Maar onder welke omstandigheden is het de moeite waard om in juwelen te investeren?

Juwelen feiten

De belangrijkste 3 feiten over juwelen als investering:

Met zulke hoge aankoopbedragen, die zoals beschreven al snel een waarde van zes cijfers kunnen bereiken, zijn juwelen een investering voor vermogende personen en erfgenamen. Voor de particuliere, kleinere belegger is doorverkoop op een later tijdstip niet gemakkelijk en in de meeste gevallen gaat dit gepaard met verliezen.

Kunst – stabiele investering zonder vaste verkoopwaarde

Toegang tot de gevestigde kunstmarkt is voor nieuwkomers mogelijk via galeries of veilingen. Voor kopers met kapitaal is kunst heel aantrekkelijk als investering.

Wat riskant is, is dat kunst geen vaste waarden heeft en dus geen duidelijke vooruitzichten op winst. De kopers moeten ook over passende opslagfaciliteiten beschikken. Het risico is dus groot. Vandaag de dag is het rendement op kunst hoog, zo niet veeleisend, in overeenstemming met het hoge risico van kunst als investering.

Art wordt graag verhandeld. Het kost tijd om in de kunsthandel aan de slag te gaan, dus kunst is geen investering op korte termijn. U kunt toegang krijgen tot de gevestigde kunstmarkt via bijvoorbeeld galeries en kunstveilingen, waaraan u met voorafgaande inschrijving kunt deelnemen. Wie biedt, gokt ook een beetje. Er zijn dan ook geen duidelijke vooruitzichten op winst in de kunsthandel, vooral op veilingen. Ook veiligheid speelt een rol, omdat kopers bij de opslag van kunstvoorwerpen over goed beveiligde opslagruimten moeten beschikken.

Kies een kunstvorm die u interesseert, zoals schilderen, fotografie, grafiek, design.

Zoeken naar speciale unieke stukken en/of voorwerpen die slechts in een kleine oplage werden geproduceerd

Tenslotte, de keuze van de juiste strategie, speculeert u op bekende artiest, onbekende artiest, etc.?

Designer mode – schoenen, jassen en tassen

Designer mode als investering? Schoenen, jassen en dure tassen, high fashion verovert niet alleen de metropolen van deze wereld, ook steeds meer beleggers zetten in op designerstukken. Haute couture staat bovenaan de lijst in New York, Dubai maar ook in Beijing. De grootste luxemerken verdienen miljarden. Wij bekijken de populairste high fashion designers en potentiële beleggingsobjecten. Lees meer over mode als investering.

Het grote voordeel van designermode: mode van designermerken kan door elke consument gemakkelijk en ongecompliceerd in een boetiek worden gekocht. Het wordt nog beter, wanneer het nodig is biedt het praktische voordelen voor de koper. Degenen die tassen & co. van Hermés, Prade, Versace & Co. kopen, richten zich echter minder op praktische voordelen dan op waardevermeerdering. Bovendien is de aankoop en het transport anoniem, er wordt geen koper geregistreerd.

Designer mode feiten

De belangrijkste 3 feiten over mode als investering:

Beschikbaarheid voor iedereen

Aankoop anonimiteit

Risico van waardeverlies als gevolg van trends, nieuws of beïnvloeders

De mensheid wordt gemiddeld rijker. Vooral landen als China en India willen meer en meer luxegoederen. Zo stijgen de prijzen voor speciale stukken. Dure handtassen, edele jurken en schoenen leveren veel op.

Naast de drie basisregels van zeldzaamheid, originele staat en geduld, moet de waardestijging groter zijn dan de bedrijfskosten van de auto als investering. Sportwagens, youngtimers en klassieke auto’s kunnen door iedereen gemakkelijk worden verkregen en gekocht op de markt voor tweedehands auto’s, dus het is gemakkelijk om te beginnen. Het is echter uiterst belangrijk over specialistische kennis te beschikken. Ervaring op dit gebied is absoluut noodzakelijk, volkomen ongeschikt voor leken en ook zonder kennis een middelgroot tot groot risico. Lees hier meer over auto’s en klassieke auto’s.

Het rendement op auto’s is gemiddeld tot hoog als de waardestijging wordt gegeven door de 3 regels voor autokopers in acht te nemen. Waar hoge winsten zijn, is er altijd risico, met auto’s als investering is het risico hoog en investeringen moeten dienovereenkomstig worden gedaan met planning. Auto’s zijn een van de investeringsobjecten, vooral voor mannen, maar voor leken is de investering in auto’s en oldtimers ongeschikt. Wij bevelen een goed alternatief aan, zoals fondsen en obligaties. Met een beetje meer risicotolerantie, ook onroerend goed.

Feiten over auto’s en klassieke auto’s

De belangrijkste 3 feiten over auto’s als investering:

Aantrekkelijke waardestijging (belangrijk: waardestijging alleen in originele staat)

Veel ervaring en kennis van taxatie en aankoop is een eerste vereiste

Actief genieten van het object in plaats van “alleen maar” te investeren in waarde

Als u een auto wilt kopen als investering, moet u veel overwegen. Naast de drie basisregels zeldzaamheid, originele staat en geduld, moet de waardestijging hoger zijn dan de bedrijfskosten van de auto als investering (sport, youngtimer en klassieker). Voor amateurs is beleggen in auto’s en klassieke automobielen dan ook tamelijk ongeschikt.

Binnenkort vindt u hier meer informatie over antiek.

Sothebys

Cristies

Persoonlijke leningen – looptijd, kosten en vergelijking

Wat zijn de voordelen van een persoonlijke lening bij mijn bank? Kan ik de lening krijgen zonder SCHUFA? Er zijn veel vragen, en wij hebben de eerste belangrijke antwoorden. Voor alle andere vragen kunt u het beste contact opnemen met uw bankadviseur of een gerenommeerd vergelijkingsportaal voor leningen. Zij zijn daarom beschikbaar via verschillende kredietmakelaarsportalen. Het huidige rendement van particuliere leningen is middelmatig en het risico van particuliere leningen is derhalve evenmin hoog. Onderhandse leningen bieden gemakkelijke participatiemogelijkheden via diverse kredietbemiddelingsportalen. Lees hier meer over persoonlijke leningen.

Natuurlijk zijn er ook nadelen aan persoonlijke leningen, want bij het afsluiten van een lening is gedetailleerde informatie over de kredietverstrekkers noodzakelijk om fouten te voorkomen.

Levensverzekeringen kunnen in principe in twee soorten worden onderverdeeld, namelijk levensverzekeringen op termijn en kapitaalverzekeringen. De levensverzekering onderscheidt zich vooral als de beste bescherming voor partners en kinderen (overlijdensrisicoverzekering). Maar zij kunnen nog meer doen, bijvoorbeeld vermogen opbouwen voor de oude dag (levensverzekering op kapitaaldekking). Alles over levensverzekeringen.

Wij beantwoorden uw vragen: Hoe werkt een levensverzekering? Hoe nuttig is een levensverzekering? Kan ik mijn levensverzekering laten uitbetalen? Het goede nieuws eerst, ja! Deze speciale verzekering wordt kapitaalverzekering of kapitaalvormende verzekering genoemd. De kosten van de verzekering die u afsluit, hangen af van uw individuele beschermingsdoelstelling en van de overeengekomen looptijd.

Feiten over levensverzekeringen

De belangrijkste 3 feiten over levensverzekeringen als investering:

Kapitaal Zekerheid

Bescherming voor nabestaanden in geval van overlijden

Vermogensopbouw (voor kapitaalverzekeringen)

Afhankelijk van de persoonlijke gezins- en beroepssituatie komen verschillende levensverzekeringen in aanmerking. In principe moet echter iedereen met een jong gezin of naaste familieleden erover nadenken.

Vermogensbeheer – Vermogensbeheerders helpen hun cliënten hun weg te vinden in de complexe en steeds digitaler wordende wereld van de financiën. Door middel van discussie en vertrouwen wordt de financiële situatie van de cliënt in detail geanalyseerd, zodat vertrouwen centraal staat in het werk dat wij samen doen. In het planningsproces wordt rekening gehouden met uw persoonlijke huidige omstandigheden en langetermijndoelstellingen. Uiteindelijk komt er een gedetailleerd, persoonlijk vermogensplan, individueel ontwikkeld voor de cliënt. Goed onderbouwd en hoogrentend vermogensbeheer is mogelijk voor zowel financieel sterke beleggers als voor kleine spaarders. Meer over de kosten en minimuminvesteringsbedragen later. Lees hier meer over particulier vermogensbeheer.

Op welk punt is vermogensbeheer de moeite waard?

De grote vraag is: op welk punt is vermogensbeheer lonend? Banken bieden gestandaardiseerde producten aan voor activa vanaf 50.000 euro. Online zijn er zelfs veel lagere modellen.

Gestandaardiseerde bankproducten vanaf 50.000 euro

Individueel en persoonlijk vermogensbeheer, dat navenant winstgevend is, rendeert pas vanaf een minimumbeleggingsbedrag van 500.000 euro.

Persoonlijk beleggingsadvies vanaf 500.000 euro

Onafhankelijke beleggingsadviseurs helpen met financieel advies en makelaardij. Maar wat doet een beleggingsadviseur, wat zijn de kosten voor u als belegger en hoe verschilt het beroep van de klassieke bankadviseur in het bankkantoor?

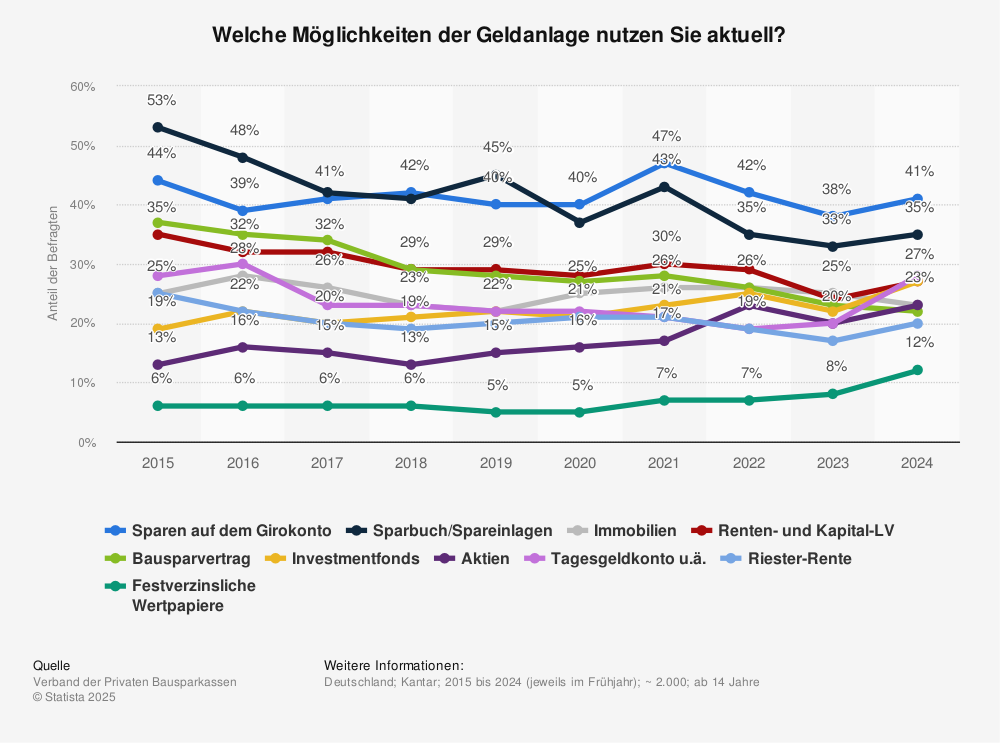

Welke van de volgende beleggingen zijn momenteel het populairst? Deze statistiek van het Bundesamt weerspiegelt de resultaten van een enquête bij meer dan 1000 respondenten over de verschillende voorkeursvormen van investeringen in Duitsland. Ten tijde van de enquête bezat “ongeveer 27 procent van de respondenten een levensverzekeringspolis. In 2011 verklaarde nog ongeveer 40 procent van de respondenten dat zij een levensverzekering voor oudedagsvoorziening hadden afgesloten”.

13% minder levensverzekeringen in 8 jaar

Meer informatie over de statistieken is te vinden op Statista

2019

2018

2017

2016

2015

2014

2013

2012

2011

Onroerend goed

28%

31%

27%

27%

27%

29%

28%

29%

30%

een bouwspaarcontract of bouwspaarplan

28%

26%

28%

31%

32%

32%

29%

33%

33%

een levensverzekeringspolis

27%

30%

30%

31%

34%

35%

32%

38%

40%

een daggeldrekening

24%

25%

22%

23%

32%

29%

27%

29%

33%

Eenheden van het fonds

24%

20%

17%

18%

23%

20%

21%

23%

25%

Aandelen

15%

15%

13%

13%

15%

12%

13%

15%

16%

Termijndeposito of termijngeld

13%

13%

14%

12%

19%

17%

21%

20%

21%

netto: goud/zilver

13%

12%

8%

7%

11%

8%

7%

11%

8%

Gouden staven of munten

11%

10%

7%

6%

9%

7%

6%

9%

6%

Antiek, zoals een zeer oude kast*.

6%

8%

4%

5%

7%

6%

5%

–

–

Kunstvoorwerpen, zoals schilderijen*.

4%

4%

3%

3%

5%

4%

4%

–

–

Zilveren staven of munten

4%

6%

3%

2%

5%

4%

3%

6%

4%

Bonds*

4%

3%

2%

3%

4%

2%

3%

–

–

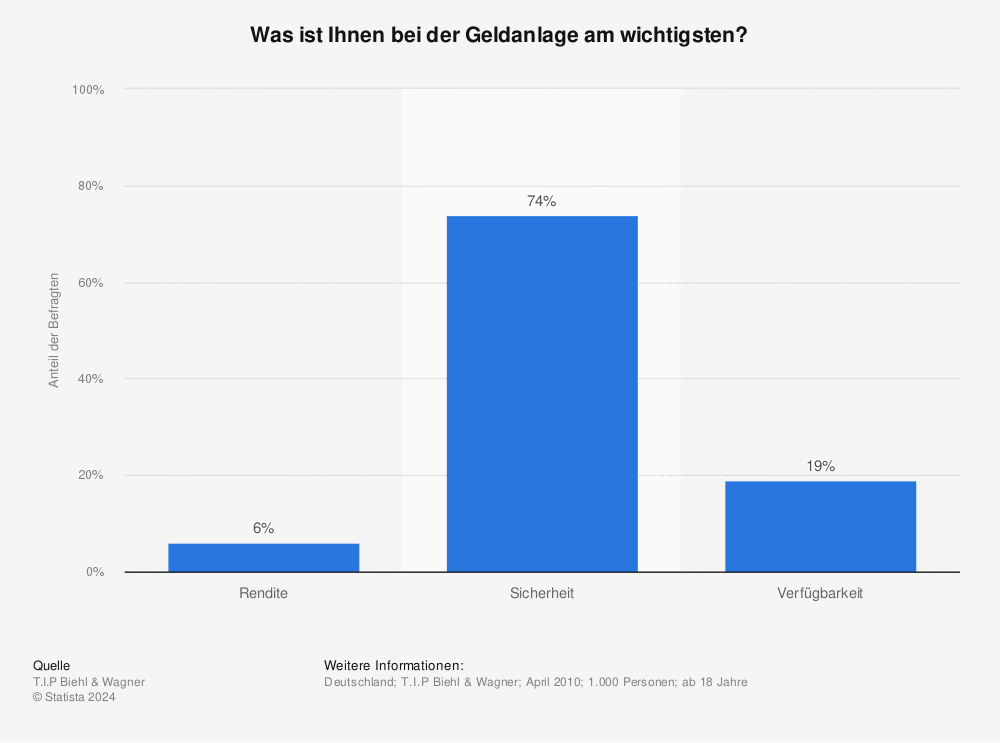

Rendement of risico?

Wat is voor beleggers het belangrijkst wanneer zij in waarde beleggen?

We kunnen vragen om cookies op uw apparaat te plaatsen. We gebruiken cookies om ons te laten weten wanneer u onze websites bezoekt, hoe u met ons omgaat, om uw gebruikerservaring te verrijken en om uw relatie met onze website aan te passen.

Klik op de verschillende rubrieken voor meer informatie. U kunt ook enkele van uw voorkeuren wijzigen. Houd er rekening mee dat het blokkeren van sommige soorten cookies van invloed kan zijn op uw ervaring op onze websites en de services die we kunnen bieden.

Essentiële Website Cookies

Deze cookies zijn strikt noodzakelijk om u diensten aan te bieden die beschikbaar zijn via onze website en om sommige functies ervan te gebruiken.

Omdat deze cookies strikt noodzakelijk zijn om de website te leveren, heeft het weigeren ervan invloed op het functioneren van onze site. U kunt cookies altijd blokkeren of verwijderen door uw browserinstellingen te wijzigen en alle cookies op deze website geforceerd te blokkeren. Maar dit zal u altijd vragen om cookies te accepteren/weigeren wanneer u onze site opnieuw bezoekt.

We respecteren volledig als u cookies wilt weigeren, maar om te voorkomen dat we u telkens opnieuw vragen vriendelijk toe te staan om een cookie daarvoor op te slaan. U bent altijd vrij om u af te melden of voor andere cookies om een betere ervaring te krijgen. Als u cookies weigert, zullen we alle ingestelde cookies in ons domein verwijderen.

We bieden u een lijst met opgeslagen cookies op uw computer in ons domein, zodat u kunt controleren wat we hebben opgeslagen. Om veiligheidsredenen kunnen we geen cookies van andere domeinen tonen of wijzigen. U kunt deze controleren in de beveiligingsinstellingen van uw browser.

Google Analytics Cookies

Deze cookies verzamelen informatie die in geaggregeerde vorm wordt gebruikt om ons te helpen begrijpen hoe onze website wordt gebruikt of hoe effectief onze marketingcampagnes zijn, of om ons te helpen onze website en applicatie voor u aan te passen om uw ervaring te verbeteren.

Als u niet wilt dat wij uw bezoek aan onze site volgen, kunt u dit in uw browser hier uitschakelen:

Overige externe diensten

We gebruiken ook verschillende externe services zoals Google Webfonts, Google Maps en externe videoproviders. Aangezien deze providers persoonlijke gegevens zoals uw IP-adres kunnen verzamelen, kunt u ze hier blokkeren. Houd er rekening mee dat dit de functionaliteit en het uiterlijk van onze site aanzienlijk kan verminderen. Wijzigingen zijn pas effectief zodra u de pagina herlaadt

Google Webfont Instellingen:

Google Maps Instellingen:

Google reCaptcha instellingen:

Vimeo en Youtube video's insluiten:

Andere cookies

De volgende cookies zijn ook nodig - U kunt kiezen of u ze wilt toestaan:

Privacybeleid

U kunt meer lezen over onze cookies en privacy-instellingen op onze Privacybeleid-pagina.

Bron: Statista

Bron: Statista