Beleggingsspaarboek: Opzet, successie en rente

Spaarboekje – Het spaarboekje, bijna elke tweede Duitser bezit een spaarboekje, momenteel is in Duitsland bijna 223 miljard euro in spaarboekjes opgeslagen. Het spaarboekje biedt een goede start, vooral voor jongeren, door de mentale verplichting om regelmatig geld opzij te leggen. Het grote nadeel is dat de rente momenteel laag is, zelfs dicht bij nul.

Terug naar het hoofdartikel over kapitaalinvesteringen.

Spaarboekje: risico en rendement

Wie voor het eerst een spaarboekje aanlegt, zal aanvankelijk veel vragen hebben:

- Is een spaarboekje bij de Sparkasse gratis?

- Welke bank geeft de meeste rente op spaarrekeningen?

- Wat is het spaarboekje?

- Kan ik online geld overmaken naar een spaarrekening?

Het klassieke spaarboekje is geschikt voor de gestage opbouw van vermogen. U stort regelmatig uw maandelijkse spaarbijdrage, bijvoorbeeld via uw salaris. Vaak is het beheer van de rekening gratis en levert elke gestorte euro rente op, zij het een kleine.

Een spaarboekje is voor vrijwel iedereen gemakkelijk op te zetten. Door naar de bank te gaan of het online te regelen via een directe bank, is het voor elke spaarder mogelijk. De flexibele beschikbaarheid van het kapitaal geeft de kleine spaarder zekerheid. Als gevolg van de rentetarieven is het rendement op kapitaal echter zeer laag, er is bijna geen winst. Het rendement op spaarrekeningen is zeer laag en er is dus bijna geen risico (mede door de gebruikelijke bankbescherming door de overheid). Zoals ik al zei, is er nog steeds het grote nadeel, de zeer lage beleggingsopbrengsten.

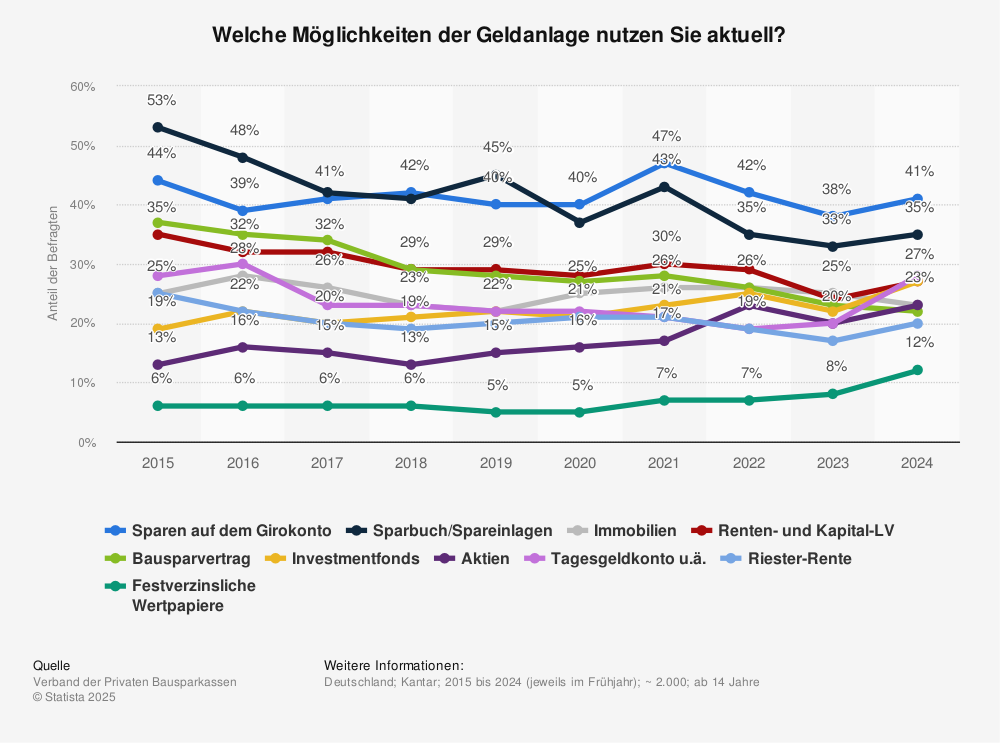

Spaarboek feiten

Wist je dat? Het spaarboekje is de populairste investering van de Duitsers.

Bron: Statista

De belangrijkste 3 feiten over het spaarboekje:

- Mogelijkheid om eerste kapitaal te beleggen

- Geen (zeer laag) wanbetalingsrisico

- Beschikbaar voor iedereen

Het spaarboekje biedt een veilige belegging en is een goede optie, zonder risico, vooral voor mensen die een eerste, kleine kapitaalvoorraad willen aanleggen.

Voordelen

- Iedereen kan een spaarboekje aanleggen

- Directe banken of ter plaatse in het district

- Veilige investering met minimaal risico

- Flexibele stortingen op elk moment mogelijk

- Geen vooraf bepaalde termijn bij de meeste aanbieders

Nadelen

- Lage rente op spaarboekjes, dus bijna geen beleggingsinkomsten en -opbrengsten

- Weinig flexibiliteit (buiten beschikbaarheid)

Veel jongeren hebben geen eigen spaarboekje meer. Maar wat gebeurt er als je een spaarboekje erft?

Geërfd spaarboekje, wat te doen?

De spaarboekjes vallen om; zoals gezegd staat er momenteel nog 223 miljard euro in de boeken. Een van de redenen is bijvoorbeeld de vrees voor koersverlies, bijvoorbeeld op de beurs bij de handel in aandelen, veel beleggers willen vooral zekerheid. Daarom zijn veel boeken geërfd.

Om een spaarboekje bij de plaatselijke bank te sluiten, moet u de volgende documenten aan de plaatselijke adviseur voorleggen:

- Passbook

- Identiteitskaart

- Overlijdensakte van de overledene

- Testament met akte van opening(verklaring van erfrecht indien er geen testament is)

Lees hier meer tips over erfenissen.

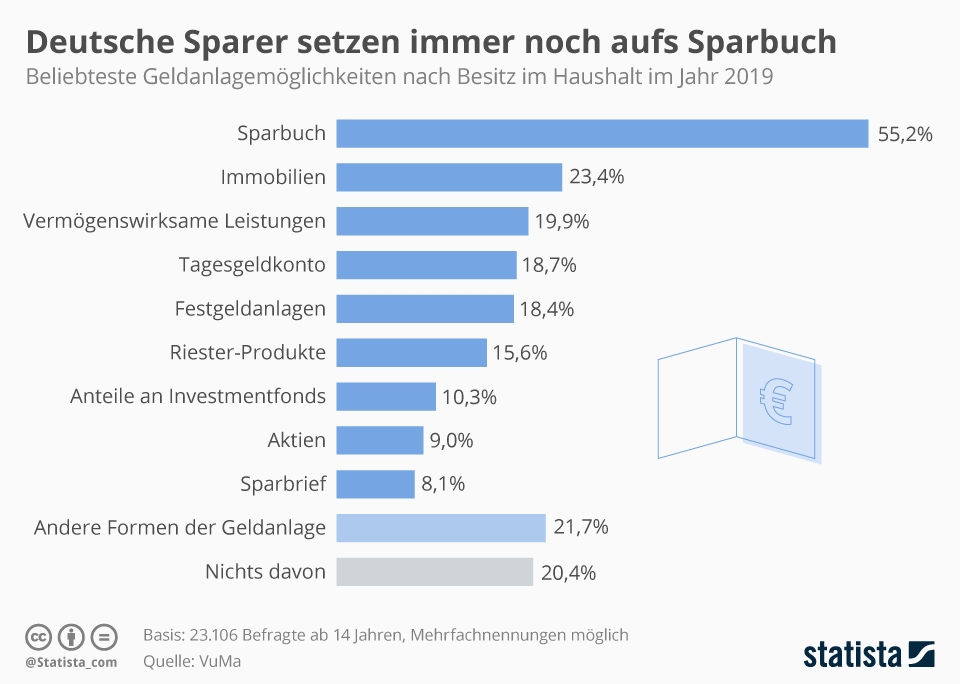

Statistieken: Sparen in Duitsland

De grafiek toont het aandeel van de huishoudens die in 2019 in de volgende soorten financiële activa hebben belegd.

Family Foundation for Real Estate: Interview met Stephan Czaja over het nieuwe "One"-project

Vastgoed Podcast: De 9 beste podcasts op Apple, Spotify & Co. - prijzen, beheer, investering

Zelfstandig ontwerper worden in de modewereld

Parfum online winkel: Geuren voor hem, haar & jou! Top merken & beoordeling - door FIV

Parfumabonnement in de winkel: Neem een abonnement op je favoriete geur en bespaar 5% - Tip

Uw eerste appartement kopen - criteria, aankoopprijs & kapitaalinvestering - 11-punten checklist