Kapitaalinvestering Bouwspaarcontracten: Aankoop, bouw en verbouwing van huizen

Wat is een bouwspaarcontract? Hoe werkt bouwsparen? Wanneer heeft het zin te sparen met een bouwspaarcontract? Honderdduizenden spaarders dromen van een eigen huis, hun eerste woning, voor het rendement van hun belegging of voor hun eigen oudedagvoorziening. Het opbouwen van spaargeld kent vele triggers, maar het doel is duidelijk: uw eigen bezit. In de zoektocht naar de juiste woningkrediet calculator en, natuurlijk, de daaropvolgende woningkrediet vergelijking, besteden velen uur na uur op zoek naar de juiste woningkrediet tips. Wij hebben de belangrijkste feiten over dit onderwerp voor u op een rijtje gezet.

Terug naar het hoofdartikel over kapitaalinvesteringen.

Spaargeld opbouwen voor uw eigen woning

Met het opbouwen van spaargeld profiteert u van diverse subsidies zoals premies van de staat. U kunt uw bouwspaarcontract gebruiken voor het bouwen, kopen of verbouwen van een huis. Een bouwspaarcontract is echter ook interessant voor eigenaars van onroerend goed, bijvoorbeeld om moderniseringsmaatregelen te financieren. De respectieve kosten zijn sterk afhankelijk van de aanbieder.

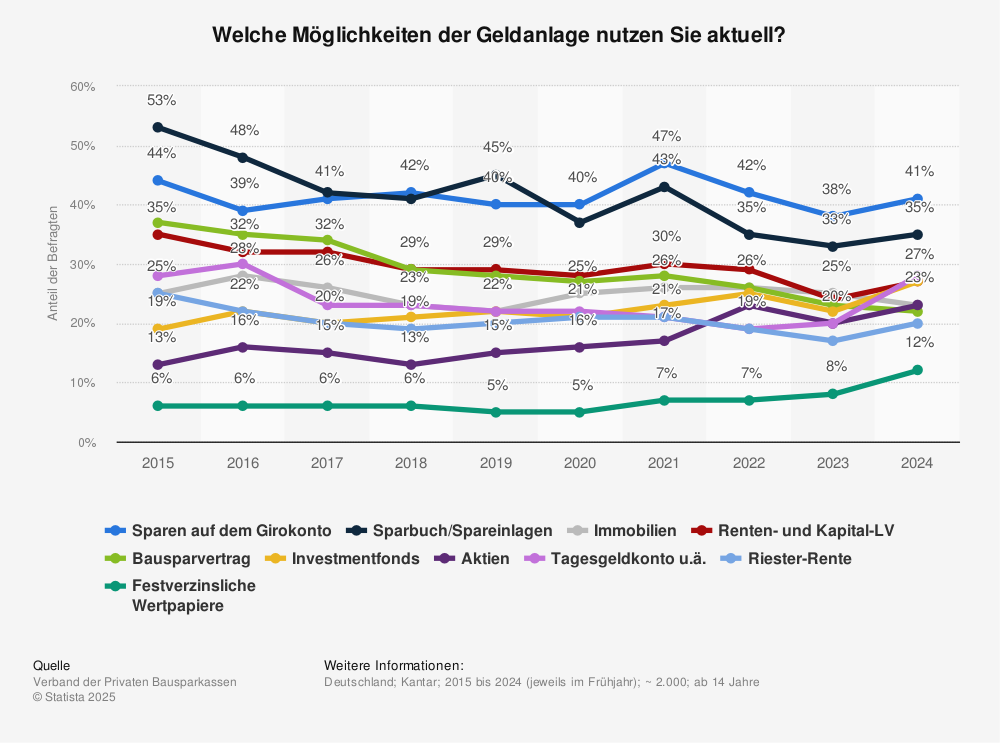

Sparen voor de bouw is een van de top 5 meest populaire vormen van kapitaalinvestering onder Duitsers.

Bron: Statista

Procedure en fasen

De sterke punten van een bouwspaarcontract liggen in de vaste voorspelbaarheid ervan. Een bauspar-contract bestaat uit twee fasen, de spaarfase en de opbouwfase. Bij een bauspar-contract spaart u eerst ongeveer de helft van het geplande bauspar-bedrag (zie bauspar-calculator), de andere helft wordt dan in de vorm van een lening tegen een vaste rentevoet gegeven.

Zoals reeds beschreven, zijn er veel vragen, van wat de besparingsfase is tot hoe lang de looptijd van een besparingscontract voor gebouwen is en wat wordt bedoeld met een besparingscontract voor gebouwen. Maar de voor- en nadelen zijn ook van belang voor velen die willen gaan sparen. Wat zijn de voordelen van een bouwspaarcontract?

Geen eigen vermogen nodig

Het hoogtepunt van een bouwspaarcontract is dat het kan worden gebruikt zonder eigen vermogen; het kan overal worden opgezet, ter plaatse in filialen maar ook online in vergelijkingsportalen.

Het nadeel is dat de uitbetaling gebonden is aan strikte voorschriften, en dat het risico van wanbetaling uiterst gering is, vooral voor oude contracten. Wist je dat al? Het is mogelijk om bouwspaarcontracten om te zetten in kapitaalbeleggingen door premies te betalen – dit voordeel is echter meestal beperkt tot de zojuist genoemde oude contracten. Helaas worden dergelijke contracten in de huidige rentesituatie nauwelijks aangeboden. Het huidige rendement op bouwspaarcontracten is middelmatig.

Feiten over spaartegoeden

De belangrijkste 3 feiten over het contract van de bouwvereniging:

- Geen eigen vermogen nodig

- Steun via premies van de staat

- Bestemd (volgens strikte regels) voor de bouw, aankoop en verbouwing van huizen

Sparen loont echt voor iedereen. Het is makkelijk uit te nemen, en het plan heeft een duidelijk doel. Of u nu huurvrij wilt wonen of wilt sparen voor uw pensioen, het opbouwen van spaargeld is een echte must om vermogen op te bouwen.

Voordelen

- Geen eigen vermogen nodig

- Individueel bouwspaarplan op maat van uw behoeften (meer onder Bouwspaarcalculator hieronder)

- Steun via premies van de staat

- Vaste rente op kredietsaldo

- Zeer laag risico op wanbetaling

Nadelen

- Bestemd (volgens strikte regels) voor de bouw, aankoop en verbouwing van huizen

Terug naar het hoofdartikel Capital Investment XXL.

Building besparingscalculator

De berekening is bedoeld om u een eerste oriëntatie te geven over de aankoopprijs die u zich uiteindelijk zult kunnen veroorloven. De vermelde aankoopprijs is een benaderende, niet-bindende waarde. De volgende parameters zijn vereist voor de berekening:

- Huidige koude huur (bijv. 900 euro)

- Gewenste besparing (bijv. 400 euro)

- Verhuisdatum (bijv. 8 jaar)

- Eigen vermogen (bijv. 50.000 euro)

Uit deze variabelen zou je het volgende resultaat krijgen

- Mijn mogelijke aankoopprijs

292.000 euro - + bijkomende kosten (ca. 12 %)

36.000 euro - Mijn totale kosten

328.000 euro

Wil je jezelf uitrekenen? Hier vindt u een goede rekenmachine voor uw contract met de bouwvereniging:

Bouwen of kopen? Kosten voor nieuwbouw

Zelf bouwen of kopen, dat is de grote vraag! Er zijn individuele voor- en nadelen voor beide. Wij bekijken de belangrijkste feiten waarmee u rekening moet houden bij het bouwen van nieuw of het kopen van onroerend goed.

- Meer tips over bouwen of kopen? Lees hier alles over onroerend goed als investering.

Nieuwbouw heeft veel voordelen, zoals bijvoorbeeld de verschillende opties die u als bouwer heeft. Dit geldt voor het ontwerp van het huis, maar ook voor de indeling van de woning. U zult de eerste zijn die het huis betrekt, dus alles is nieuw en van hoge kwaliteit, inclusief de technologie in het huis. Natuurlijk zijn er ook nadelen, bijvoorbeeld dat ambachtslieden zeldzaam zijn en dat het bouwen van een huis duur is. U zult veel werk voor de boeg hebben, aanvragen en ook bezoeken aan de bouwplaats.

| Regio | Kosten voor bouwrijpe grond (per m²) |

|---|---|

| Duitsland (gemiddelde) | 194,87 € |

| Saksen-Anhalt | 33,23 € |

| Hamburg | 654,52 € |

| Beieren | 255,42 € |

Gemiddelde prijzen voor bouwgrond 2017, bron: Federaal Bureau voor de Statistiek

| Kostenpost | Bedrag |

|---|---|

| Grondkosten (850m²) à € 104 per m² | 88.400 € |

| Bouwkosten huis (150 m², zonder kelder, balkon, terras) aan 1.300 € per m² | 195.000 € |

| Bijkomende bouwkosten tegen 15 % van de aankoopprijs | 42.510 € |

| Totale kosten | 325.910 € |

Tabel: Bouwkosten, bron: Federaal Bureau voor de Statistiek

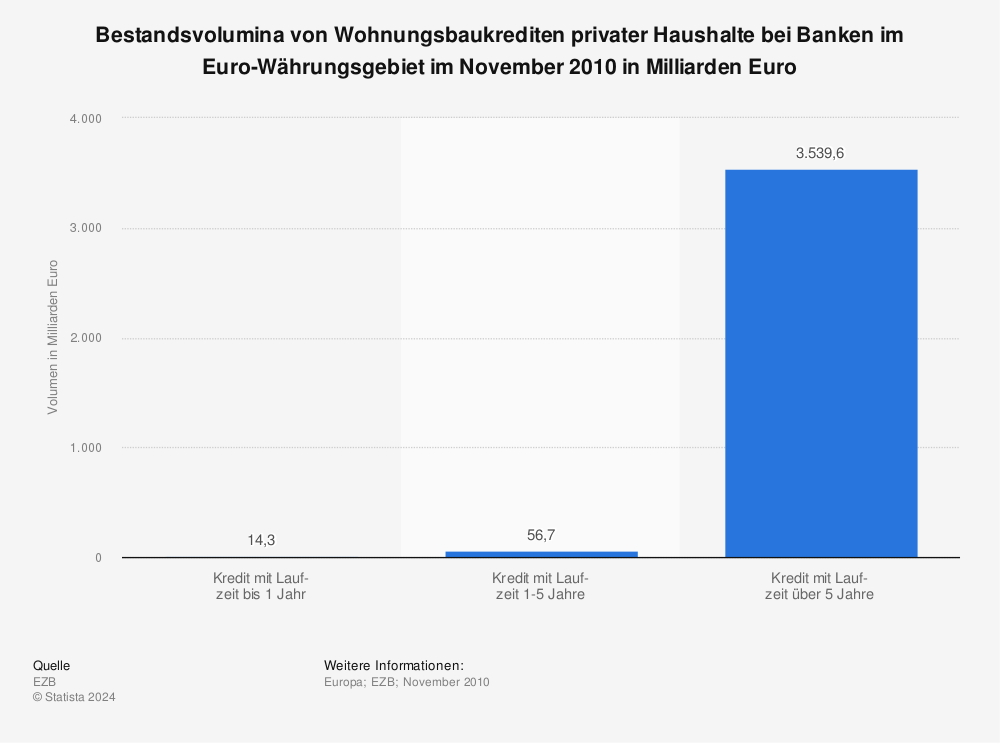

Leningstermijn voor woningbouw > 5 jaar

Bijna alle leningen voor onroerend goed hebben een looptijd van 5 jaar of meer. Dit is het volume van de woningkredieten die huishoudens in november 2010 bij banken in de eurozone aanhielden, in miljarden euro’s.

Bron: Statista

Tips van experts voor nieuwbouw

- Controleer elk bouwcontract op fouten, bij voorkeur door een bevoegd persoon, zoals een burgerlijk ingenieur, een deskundige of zelfs een architect.

- Vraag om de garanties van de ontwikkelaar te zien die het bedrijf bij banken heeft gestort. Als de ontwikkelaar tijdens de bouw failliet gaat, wordt uw gebouw veiliggesteld.

- Betaal alleen volgens de voortgang van de bouw, bij elke volgende, centrale stap maakt u een verder deelbedrag over aan de ontwikkelaar.

- Goedkoop is nooit goed in de bouw, daar moet u op letten als u een offerte aanvraagt. Uiteindelijk zijn er altijd valkuilen die u, als particulier, niet opmerkt.

- Word lid van een vereniging van landeigenaren, want hier kunt u juridische en economische antwoorden op uw vragen krijgen, zelfs gratis.

Handige links: Onroerend goed kopen en verkopen

Tot slot, hier zijn enkele nuttige links voor uw zoektocht naar onroerend goed:

- Onroerend goed portaal – Immowelt voor het zoeken

- Onroerend goed portal – Immoscout24 voor het zoeken

- Makelaars in onroerend goed – aankoop van onroerend goed en investeringen

- Verkoop onroerend goed – IHV Makler Duitsland

Rolex Submariner: Prijzen, modellen & koopadvies

Luxe horloges voor mannen: een overzicht van de beste merken en modellen

Family Foundation for Real Estate: Interview met Stephan Czaja over het nieuwe "One"-project

Vastgoed Podcast: De 9 beste podcasts op Apple, Spotify & Co. - prijzen, beheer, investering

Karld Lagefeld flat in Parijs verkocht: De 10 miljoen dollar flat

Robots in de bouw - Vastgoed & AI (kunstmatige intelligentie)