Beleggingsverzekeringen: risico en vermogensopbouw

Beleggingslevensverzekering – Levensverzekeringen kunnen in principe in twee soorten worden onderverdeeld, namelijk levensverzekeringen op termijn en kapitaalverzekeringen. De levensverzekering onderscheidt zich vooral als de beste bescherming voor partners en kinderen (overlijdensrisicoverzekering). Maar zij kunnen nog meer doen, bijvoorbeeld vermogen opbouwen voor de oude dag (levensverzekering op kapitaaldekking).

Levensverzekering: Uitleg

We beantwoorden uw vragen:

- Hoe werkt een levensverzekering?

- Hoe nuttig is een levensverzekering?

- Kan de levensverzekering worden uitbetaald?

- Wat is het verschil tussen een tijdelijke levensverzekering en een kapitaalverzekering?

Voor wie is een levensverzekering zinvol? Door een levensverzekering af te sluiten, zorgt u als spaarder niet alleen voor uw eigen oude dag, maar stelt u ook uw gezin financieel veilig.

Voor wie is een levensverzekering zinvol?

Afhankelijk van de persoonlijke gezins- en beroepssituatie komen verschillende levensverzekeringen in aanmerking.

- Jonge gezinnen – tijdelijke levensverzekering als de hoofdverdiener wegvalt, wordt er voor iedereen gezorgd

- Zelfstandigen – kapitaal en termijn levensverzekering voor familie en eventuele uitstaande leningen (bedrijf, onroerend goed, enz.)

- Werknemer – kapitaalverzekering met het voordeel van vermogensopbouw (als aanvulling op het latere pensioen)

Bescherming tegen particuliere risico’s is onontbeerlijk voor iedereen die niet helemaal alleen door het leven gaat. Als u kinderen, een echtgeno(o)t(e) of andere naaste familieleden hebt, kunt u bescherming bieden via een levensverzekering. Zelfs als u een huis bouwt of een bedrijf begint, moet u ervoor zorgen dat uw dierbaren worden opgevangen als het ergste gebeurt.

Waarom is dit zinvol? Als u overlijdt, kunnen uw nabestaanden bijvoorbeeld de lening voor het huis afbetalen, of kan de opleiding van de kinderen verder worden gefinancierd.

Voordelen

- Kapitaal Zekerheid

- Bescherming voor nabestaanden in geval van overlijden

- Vermogensopbouw (voor kapitaalverzekeringen)

De kosten van de verzekering die u afsluit, hangen af van uw individuele beschermingsdoelstelling en de overeengekomen looptijd.

Tip! Gezien de huidige lage rentestand wordt een unit-linked levensverzekering aanbevolen.

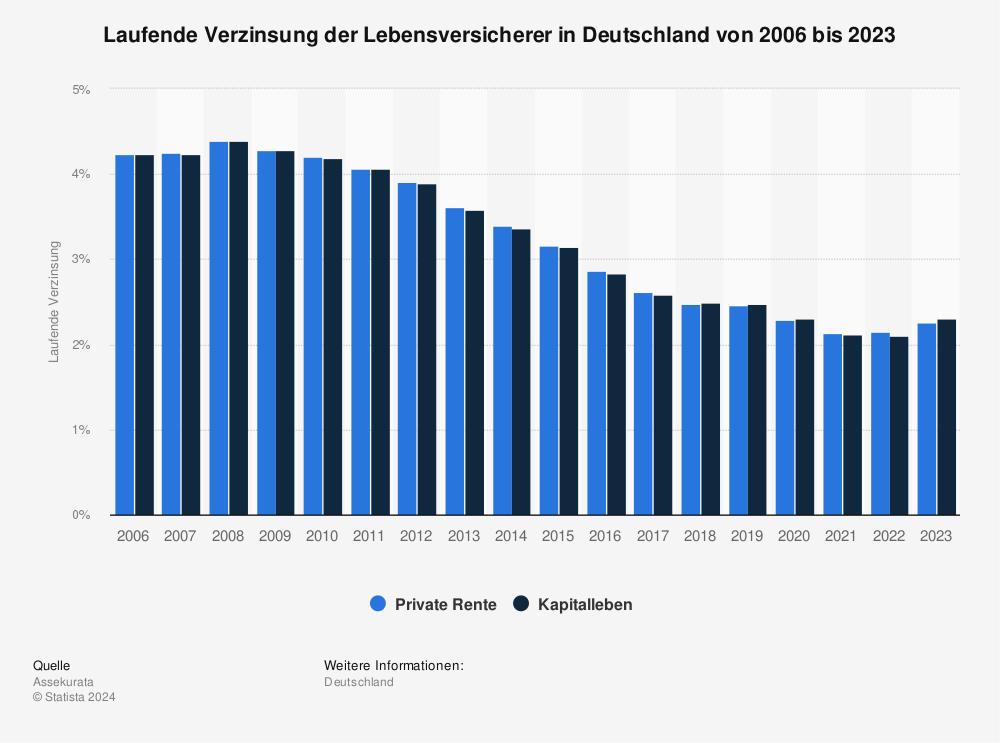

Ontwikkeling van de rentevoeten van levensverzekeraars

Hier ziet u de actuele rentetarieven van levensverzekeraars in Duitsland van 2000 tot 2019.

Bron: Statista

Laten we de belangrijkste verschillen tussen de twee types eens nader bekijken: Tijdelijke levensverzekering en kapitaalverzekering.

Kapitaalverzekering: bescherming en vermogensopbouw

Als u een hoge leeftijd bereikt, kunt u sparen voor later met een kapitaalvormende levensverzekering.

Met een kapitaalverzekering kunt u zichzelf beschermen of geld sparen voor de oude dag. Een levensverzekering met spaareffect doet beide tegelijk, is relatief goedkoop en levert rendement op.

Het is ideaal voor u als u voor uw nabestaanden wilt zorgen of als u uw eigen vermogen wilt opbouwen voor de oude dag. Bovendien zijn er belastingvoordelen voor levensverzekeringen en ook enige rente (zij het laag voor lopende nieuwe contracten).

- Een kapitaalverzekering is een bescherming voor nabestaanden

- Het bouwt vermogen op voor uw oude dag (latere uitbetaling)

- Kosten: Gemiddeld vanaf 50 euro per maand (600 euro per jaar)

Tijdelijke levensverzekering: ook bescherming voor leningen

Met een tijdelijke levensverzekering kunt u uw dierbaren bovenal beschermen. Een overlijdensrisicoverzekering biedt uw nabestaanden financiële bescherming in geval van uw overlijden. De voorwaarden zijn voor iedereen betaalbaar en zijn gemiddeld bij providers verkrijgbaar voor slechts 2,30 euro – 2,85 euro per maand.

Een overlijdensrisicoverzekering is perfect voor u als u wilt dat uw nabestaanden volledig gedekt zijn (voorbeeld: huis gekocht, resterende schuld moet worden afbetaald om het huis niet te verliezen). Tip! De termijn levensverzekering dekt niet alleen het krediet van een onroerend goed, alle kredieten en leningen worden erdoor gedekt.

- Kosten: Gemiddeld vanaf ongeveer 2,50 euro per maand (30 euro per jaar) met een verzekerd bedrag van 100.000 euro en een contractduur van 10 jaar.

Kapitaalaccumulatie en -uitbetaling

Voor wie een levensverzekering niet alleen als risicobescherming maar ook als een financiële investering beschouwt, zijn de voorwaarden van de uitkering bijzonder interessant.

Een van de belangrijkste feiten als het gaat om de latere uitbetaling. De uitbetaling van de levensverzekering wordt slechts licht belast. Dit maakt het bijzonder interessant om later het eigen pensioen aan te vullen.

Hoeveel u uiteindelijk krijgt, hangt af van de individuele verzekeringspolis. Parameters als leeftijd, termijn, som en gezondheid spelen een rol. Als u bijvoorbeeld rookt, zult u een aanzienlijk hogere premie betalen dan niet-rokers.

Hoe wordt de levensverzekeringspremie berekend?

- Leeftijd bij het sluiten van het contract

- Termijn (vooral voor levensverzekeringen op termijn)

- Gezondheidstoestand

- Verzekerd bedrag

Statistieken en rente

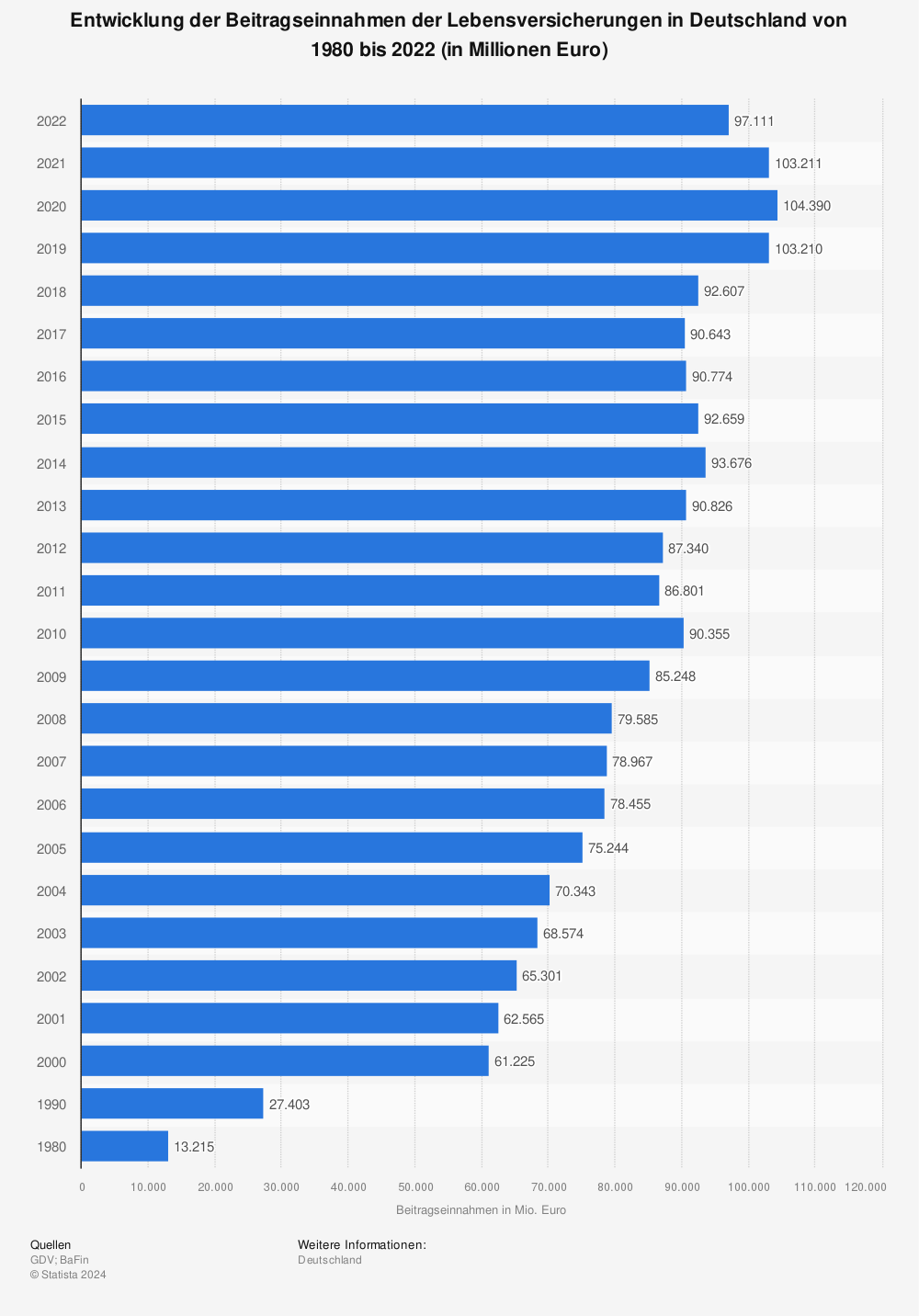

Premie-inkomsten van levensverzekeringsmaatschappijen

Terugkijkend ziet u hier de ontwikkeling van het premie-inkomen voor levensverzekeringen in Duitsland van 1980 tot 2018 (in miljoenen euro’s).

Bron: Statista

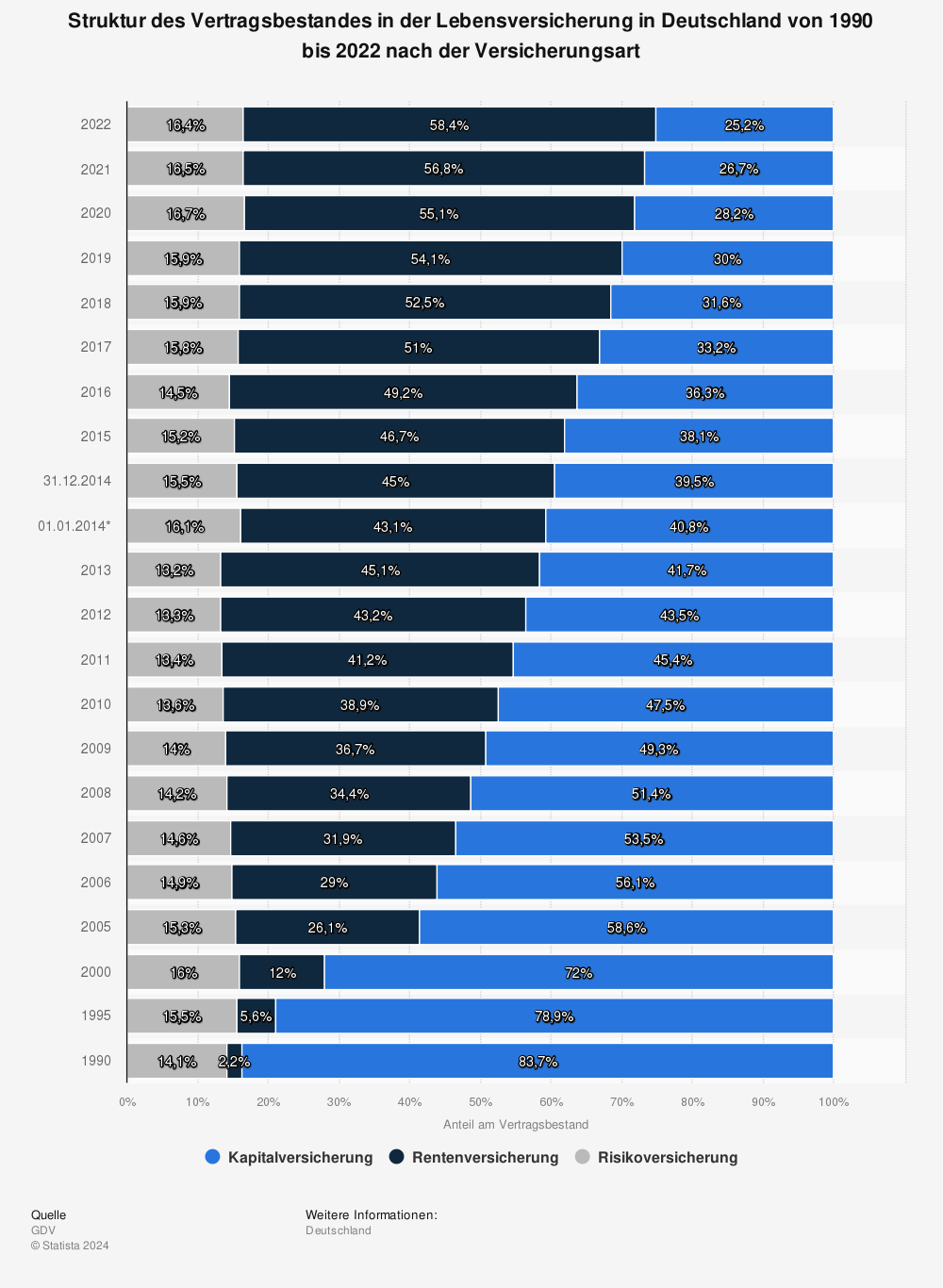

Het aantal contracten in de levensverzekeringsportefeuille

Structuur van de contractenportefeuille in levensverzekeringen in Duitsland van 1990 tot 2018 naar soort verzekering.

Bron: Statista

Huidige rente

Hier ziet u de actuele rentetarieven van levensverzekeraars in Duitsland van 2000 tot 2019.

Bron: Statista

Ontwikkeling van de rentevoeten van levensverzekeraars

| voor nieuwe contracten in het jaar | RV huidig rentetarief (in procenten) | LV huidige rentevoet (in procenten) |

| 2008 | 4,39 | |

| 2009 | 4,29 | |

| 2010 | 4,20 | 4,19 |

| 2011 | 4,07 | 4,07 |

| 2012 | 3,91 | 3,90 |

| 2013 | 3,61 | 3,58 |

| 2014 | 3,40 | 3,37 |

| 2015 | 2,54 | 2,52 |

| 2016 | 2,86 | 2,84 |

| 2017 | 2,61 | 2,59 |

| 2018 | 2,47 | 2,49 |

| 2019 | 2,46 | 2,47 |

Lopende rente zonder eindbonus en deelneming in waarderingsreserves | Bron: Assekurata (per februari 2019)

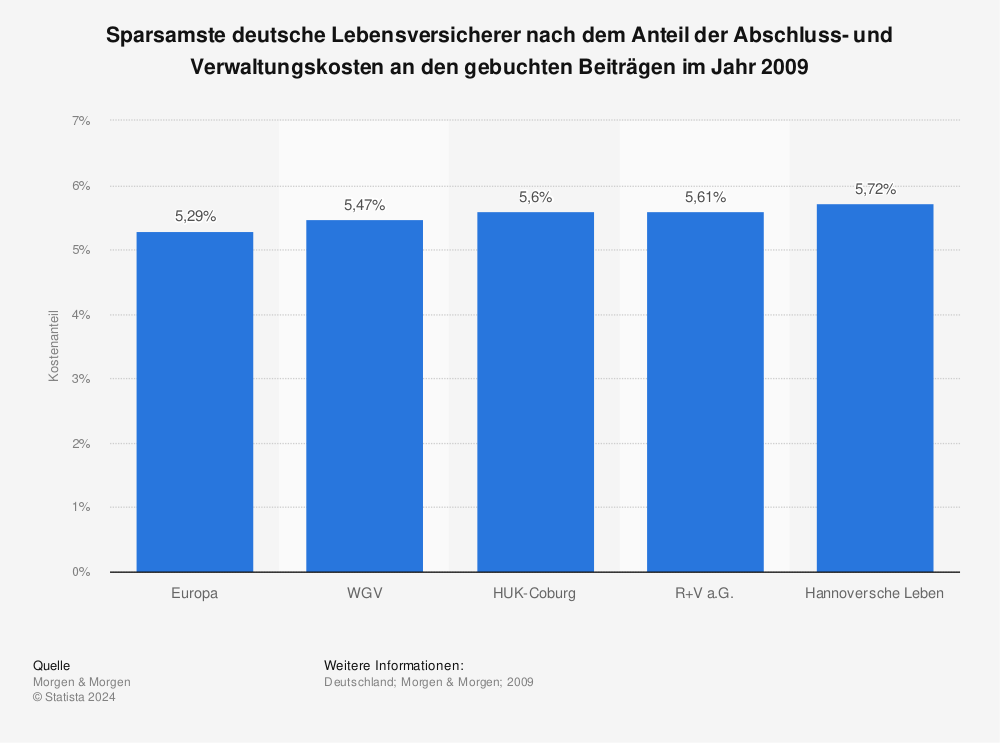

Voordeligste verzekeraars – vergelijking

Dit zijn de voordeligste Duitse levensverzekeraars volgens het aandeel van de acquisitie- en administratiekosten in de geboekte premies in 2009.

Bron: Statista

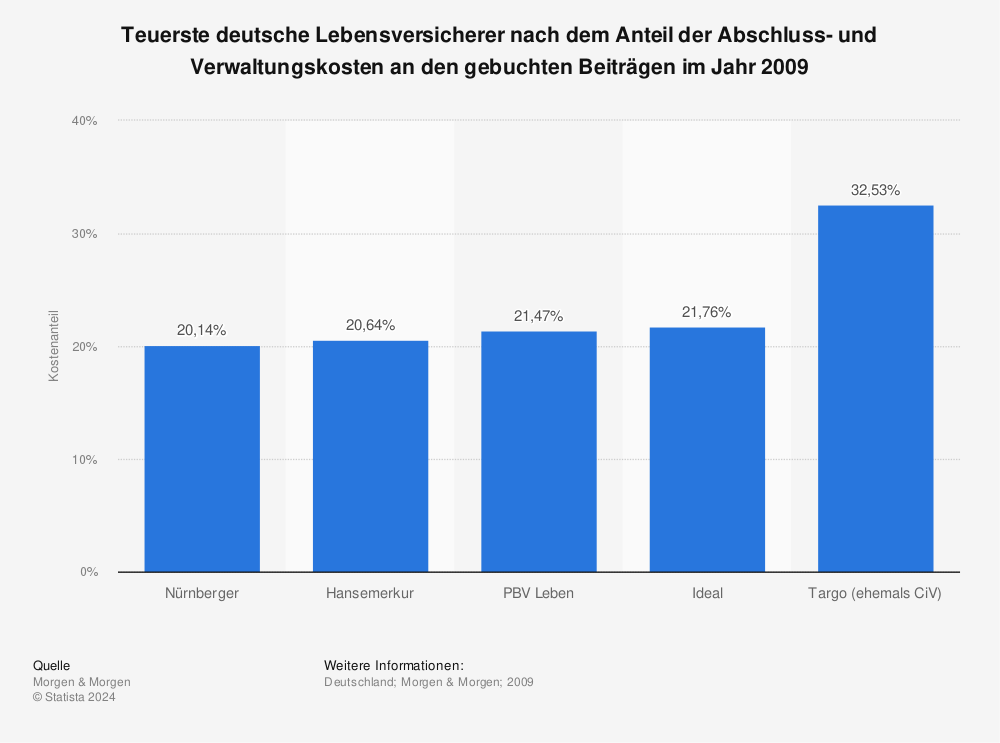

Duurste verzekeraars – vergelijking

Hier ziet u de duurste Duitse levensverzekeraars volgens het aandeel van de acquisitie- en administratiekosten in de geboekte premies in 2009.

Bron: Statista

Heeft woningbescherming zin? Voordelen, kosten, wettelijke bescherming van eigendom - Eenvoudig uitgelegd!

Familieleven in hun eigen busje: Jasmin & Jonas in interview

Interview met Sol.and.pepper: Over reizen met familie voor onbepaalde tijd

Onroerend goed makelaars Duitsland: Top 100! De beste makelaars - aanbeveling

Documenten voor de bank: Financiering van uw eerste woning

Strand Noordzee aanbevelingen: De mooiste stranden om te zonnebaden