Vermogensbeheerders: Heeft particulier vermogensbeheer zin?

Vermogensbeheer – Vermogensbeheerders helpen hun cliënten hun weg te vinden in de complexe en steeds digitaler wordende wereld van de financiën. Door middel van discussie en vertrouwen wordt de financiële situatie van de cliënt in detail geanalyseerd, zodat vertrouwen centraal staat in het werk dat wij samen doen. In het planningsproces wordt rekening gehouden met uw persoonlijke huidige omstandigheden en langetermijndoelstellingen. Uiteindelijk komt er een gedetailleerd, persoonlijk vermogensplan, individueel ontwikkeld voor de cliënt. Goed onderbouwd en hoogrentend vermogensbeheer is mogelijk voor zowel financieel sterke beleggers als voor kleine spaarders. Meer over de kosten en minimuminvesteringsbedragen later.

Terug naar kapitaalinvestering.

Heeft een beleggingsadviseur zin?

Het vinden van de juiste vermogensbeheerder is niet zo eenvoudig. Een test zou duur zijn. Het is verstandig om het beheer van uw financiën aan professionals over te laten. De zoektocht naar een goede vermogensbeheerder is dan ook nauwgezet. Vooral in steden die economisch bloeien, zoals Hamburg, Berlijn, München, Keulen, Düsseldorf, maar ook steden als Frankfurt en Stuttgart. U hebt nog geen ervaring opgedaan tijdens uw eerste zoektocht, en daarom is het des te belangrijker dat u zich informeert over particulier vermogensbeheer. We hebben alles wat je moet weten over het onderwerp.

Op welk punt is vermogensbeheer de moeite waard?

De grote vraag is: op welk punt is vermogensbeheer lonend? Banken bieden gestandaardiseerde producten aan voor activa vanaf 50.000 euro. Online zijn er zelfs veel lagere modellen.

Gestandaardiseerde bankproducten vanaf 50.000 euro

Individueel en persoonlijk vermogensbeheer, dat navenant winstgevend is, rendeert pas vanaf een minimumbeleggingsbedrag van 500.000 euro.

Persoonlijk beleggingsadvies vanaf 500.000 euro

Onafhankelijke beleggingsadviseurs

Onafhankelijke beleggingsadviseurs helpen met financieel advies en makelaardij. Maar wat doet een beleggingsadviseur, wat zijn de kosten voor u als belegger en hoe verschilt het beroep van de klassieke bankadviseur in het bankkantoor?

Voordelen

- Professioneel vermogensbeheer – door ervaring heeft u een betere risico-rendementverhouding

- Neutrale beoordeling van uw financiële situatie en emotieloos handelen door de vermogensbeheerder

- Regelmatige rapporten creëren transparantie over uw huidige totale vermogen

- U bespaart veel tijd in vergelijking met uw eigen vermogensbeheer.

Nadelen

- Kosten van vermogensbeheer, die vaste kosten, prestatievergoedingen en beleggingskosten omvatten

- Geen flexibele toegang tot kapitaal en beperkte controle over uw vaste activa

- Risico, bijvoorbeeld indien de portefeuillebeheerder verkeerde beslissingen neemt of in geval van conflicten die voortvloeien uit de contractuele relatie.

Raadpleging

Zoals beschreven, helpen zij particuliere cliënten en bedrijven de juiste financiële producten te vinden om hun eigen vermogen te vergroten.

- Vermogensopbouw

- Bouwfinanciering (Tip: Beleggingen in onroerend goed)

- Bankieren

- Pensioenvoorziening (Tip: Investeringsverzekering)

- Verzekeringen

- Overheidssubsidies

Vermogensopbouw

In het adviesgesprek komen dan onderwerpen aan de orde als de individuele vermogensopbouw. Daarnaast is er, vooral in tijden van “woninggoud”, advies over bouwfinanciering.

Onroerend goed en bouwfinanciering

Hoe kan kapitaal verstandig worden geïnvesteerd? Moet men een huis kopen, een condominium of een stuk grond op een aantrekkelijke locatie in het stadscentrum? In steden als Londen worden nu zelfs parkeerplaatsen verkocht als luxe onroerend goed. Je kunt tot 450.000 euro betalen voor een simpele parkeerplaats zonder dak. Met dit bedrag zou men ook 2 huizen in de buitenwijken van Londen kunnen kopen. Flat, huis, perceel of zelfs alternatieve modellen van parkeerplaats tot vakantieoord. Om met onroerend goed een stabiel en goed rendement te behalen, is advies dus onontbeerlijk.

- Lees hier meer over onroerend goed als investering.

Tip! Als u op zoek bent naar een exclusief pand, hebt u geen gewone makelaar nodig, maar een luxemakelaar met specifieke kennis en een goed netwerk. Veel van deze eigendommen zullen nooit verschijnen in de gebruikelijke onroerend goed portalen.

Pensioenvoorziening en verzekering

Er zijn veel opties als het gaat om oudedagsvoorziening. Het gesprek gaat echter niet alleen over het zojuist genoemde onroerend goed, maar ook over de basis. Het belangrijkste in het begin is de levensverzekering. Als u zich richt op vermogensopbouw, hebt u vooral een kapitaalvormende levensverzekering nodig.

Hoe werkt een levensverzekering? Levensverzekeringen kunnen in principe in twee soorten worden onderverdeeld, namelijk levensverzekeringen op termijn en kapitaalverzekeringen. De levensverzekering onderscheidt zich vooral als de beste bescherming voor partners en kinderen (overlijdensrisicoverzekering). Maar zij kunnen nog meer doen, bijvoorbeeld vermogen opbouwen voor de oude dag (levensverzekering op kapitaaldekking). Met een kapitaalverzekering kunt u zichzelf beschermen of geld sparen voor de oude dag, een belangrijke oudedagsvoorziening. Een levensverzekering met spaareffect doet beide tegelijk, is relatief goedkoop en levert rendement op.

- Lees hier meer over levensverzekeringen

Daarnaast zijn er nog vele andere onderwerpen die aan bod komen om de perfecte portefeuille van waarde-investeringen samen te stellen. Zo zijn er bijvoorbeeld belastingvoordelen die voortvloeien uit beleggingen. Wist u dat waardestijgingen van edele metalen en edelstenen belastingvrij zijn, net als de aankoop van beleggingsgoud? Lees hier meer over het onderwerp: Investeringen in juwelen. Wist u dat de ervaring deze beleggingsmix aanbeveelt?

- 1/3 Vastrentende beleggingen / effecten

- 1/3 Onroerend goed

- 1/3 mobiele materiële activa, bv. diamanten of kunst

Aanbevelingen voor financiële producten

Op basis van de adviesgesprekken bevelen onafhankelijke vermogensbeheerders de juiste producten aan voor een stabiele en rendabele mix van bank-, verzekerings- en spaarmogelijkheden.

Wat is het verschil tussen beleggingsadviseurs en bankadviseurs?

Bankadviseurs zijn deskundigen op hun gebied. Zij beperken zich echter ook tot het adviseren over hun eigen voorkeursproducten.

Vermogensbeheerders daarentegen bundelen ervaring en deskundigheid in diverse financiële sectoren. Dit omvat klassieke maar ook moderne benaderingen, alsmede een brede portefeuille van financiële producten.

Vermogensbeheerders zijn daarom onder meer deskundig op de volgende gebieden

- Economie en bedrijfskunde

- Recht en belastingen

- Verzekeringsproducten voor particuliere huishoudens en bedrijven

- Bankproducten voor particuliere huishoudens en bedrijven

- Bouwsparen en onroerend goed

- Adviesdienst aan klanten en organisatie van het werk

- Financiële planning

Financiële planning

Het allerbelangrijkste voor particuliere vermogensbeheerders is een nauwe samenwerking met de cliënt. Het eindresultaat is een concreet financieel plan. Om het financiële plan te kunnen opstellen, moet hij of zij informatie van de cliënt verkrijgen. Dit omvat twee parameters in het bijzonder:

- Wat is uw inkomen?

- Welke uitgaven heb je, heb je gepland?

- Uw doelstellingen op lange termijn

Er moet dus een groot vertrouwen worden gesteld in de onafhankelijke vermogensbeheerder. Nadat de vermogensbeheerder een overzicht heeft gekregen van de financiële situatie van de cliënt, wordt tijdens het overleg ook gevraagd naar de langetermijndoelstellingen. Het gaat immers om een langdurige, gezamenlijke en winstgevende samenwerking voor beide partijen, u als belegger en de vermogensbeheerder. De uitgewerkte financiële planning biedt nu een op de behoeften afgestemde en individuele oplossing voor uw huidige en toekomstige plannen.

Kosten vermogensbeheer

Hoeveel kost een vermogensbeheerder?

Vaste kosten

In de regel bedragen de kosten of vergoedingen voor vermogensbeheer, afgemeten aan het bedrag van uw belegging, maximaal 1,5% per jaar. Sommige maatschappijen en onafhankelijke beheerders rekenen tot 2,5%, maar het mag nooit meer zijn dan dat. Gestandaardiseerd of geautomatiseerd vermogensbeheer is vaak goedkoper.

Succes vergoedingen

Succes kosten? Moet je ook extra betalen? Ja! Omdat succesvergoedingen tegelijkertijd een sterke stimulans voor de vermogensbeheerder zijn om zo succesvol mogelijk te werken.

Veel vermogensbeheerders rekenen bovendien een prestatievergoeding aan. De hoogte van deze provisie wordt bijvoorbeeld afgemeten aan het percentage van de gerealiseerde waardegroei.

Kosten voor investeringen in activa

Daarnaast worden kosten in rekening gebracht die rechtstreeks verband houden met uw beleggingsobjecten. Dit zijn bijvoorbeeld bewaarloon, transactiekosten en kosten voor rekeningbeheer.

Taken samengevat

- Hulp voor cliënten – Vermogensbeheerders helpen hun cliënten hun weg te vinden in de complexe en steeds digitaler wordende financiële wereld

- Financiële analyse – Door middel van discussie en vertrouwen wordt de financiële situatie van de cliënt in detail geanalyseerd.

- Doelstellingen – bij de planning wordt rekening gehouden met uw persoonlijke langetermijndoelstellingen

- Staatsfinanciering – u helpt de huidige mogelijkheden voor staatsfinanciering optimaal te benutten

- Financiële planning – Het eindresultaat is een gedetailleerd, persoonlijk vermogensplan, individueel ontwikkeld voor de cliënt.

Hoe vind ik een gerenommeerde vermogensbeheerder?

Onze checklist voor het juiste vermogensbeheer:

- Investeringsbedrag – Is uw investeringsbedrag hoog genoeg? (zie “Wanneer is vermogensbeheer de moeite waard [hierboven]; gestandaardiseerd vanaf 50.000 euro, persoonlijk vanaf 500.000 euro)

- Beroepskwalificaties – Om een goede beheerder te vinden, controleert u de beroepskwalificaties van uw portefeuillebeheerder en beslist u vervolgens op basis van uw persoonlijke beoordeling na het eerste gesprek.

- Zorg ervoor dat de kosten of vergoedingen niet meer dan 1,5% per jaar bedragen ten opzichte van het beleggingsbedrag.

Als het op vermogensbeheer aankomt, moet u op lange termijn denken en dienovereenkomstig beleggen. Als belegger moet u geduld en vertrouwen hebben, maar ook een beleggingshorizon op lange termijn in gedachten houden.

Bij een vermogensbeheerder beheert u een belegging niet voor enkele weken of maanden. Zoals u uit de kosten kunt opmaken, zijn de kosten al berekend op basis van het jaarlijkse investeringsbedrag. Financiële producten, of het nu gaat om verzekeringen of bouwfinanciering, worden voor de lange termijn gepland. Op korte termijn is het rendement van uw investering tamelijk willekeurig en onvoorspelbaar. Dit komt omdat veel producten onderhevig zijn aan normale economische omstandigheden. Dit betekent dat emoties op de aandelenmarkt ook een rol spelen. Tip!

- Lees hier meer over aandelen als belegging, obligaties en fondsen (ETF).

Als u op lange termijn aantrekkelijke rendementen wilt behalen en dus uw vermogen wilt behouden en vergroten, moet u dergelijke tijdelijke koersschommelingen aanvaarden; wat belangrijk is, is het langetermijnperspectief. Hier is het ook de moeite waard om te kijken naar edelmetalen, of de prestaties van goud, zilver, platina of palladium. Bij alle edele metalen kunt u zien (vergelijkbaar met de vastgoedsector) dat er bijna altijd langetermijnrendementen worden behaald. Hoe langer, hoe hoger.

Wist je dat al? Ook de dividenden op aandelen stijgen en stijgen. Dividenden houden in dat degenen die aandelen voor langere tijd aanhouden, aan het eind van het boekjaar dividend ontvangen als zij succesvol zijn. Zoals wij aantonen in ons artikel over aandelen, zijn de winsten alleen al in de laatste 15 jaar met maar liefst 271,1 % gestegen, van iets meer dan 10 miljard euro in 2004 tot meer dan 38 miljard intussen, alleen al voor de Duitse DAX-bedrijven.

271,1 % Stijging van de dividenden in 15 jaar

Dit is de ontwikkeling van de dividenduitkeringen van de DAX-bedrijven in de jaren van 2003 tot 2019 (in miljarden euro’s).

- 2003: 10,3 miljard

- 2005: 15,2 miljard

- 2007: 23,5 miljard

- 2009: 22,1 miljard

- 2011: 26,0 miljard

- 2013: 28,0 miljard

- 2015: 30,1 miljard

- 2017: 32,1 miljard

- 2019: 38,6 miljard

Lopende investeringen: De meest populaire kapitaalinvesteringen

Welke van de volgende beleggingen zijn momenteel het populairst? Deze statistiek van het Bundesamt weerspiegelt de resultaten van een enquête bij meer dan 1000 respondenten over de verschillende voorkeursvormen van investeringen in Duitsland. Ten tijde van de enquête bezat “ongeveer 27 procent van de respondenten een levensverzekeringspolis. In 2011 verklaarde nog ongeveer 40 procent van de respondenten dat zij een levensverzekering voor oudedagsvoorziening hadden afgesloten”.

13% minder levensverzekeringen in 8 jaar

Meer informatie over de statistieken is te vinden op Statista

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | |

|---|---|---|---|---|---|---|---|---|---|

| Onroerend goed | 28% | 31% | 27% | 27% | 27% | 29% | 28% | 29% | 30% |

| een bouwspaarcontract of bouwspaarplan | 28% | 26% | 28% | 31% | 32% | 32% | 29% | 33% | 33% |

| een levensverzekeringspolis | 27% | 30% | 30% | 31% | 34% | 35% | 32% | 38% | 40% |

| een daggeldrekening | 24% | 25% | 22% | 23% | 32% | 29% | 27% | 29% | 33% |

| Eenheden van het fonds | 24% | 20% | 17% | 18% | 23% | 20% | 21% | 23% | 25% |

| Aandelen | 15% | 15% | 13% | 13% | 15% | 12% | 13% | 15% | 16% |

| Termijndeposito of termijngeld | 13% | 13% | 14% | 12% | 19% | 17% | 21% | 20% | 21% |

| netto: goud/zilver | 13% | 12% | 8% | 7% | 11% | 8% | 7% | 11% | 8% |

| Gouden staven of munten | 11% | 10% | 7% | 6% | 9% | 7% | 6% | 9% | 6% |

| Antiek, zoals een zeer oude kast*. | 6% | 8% | 4% | 5% | 7% | 6% | 5% | – | – |

| Kunstvoorwerpen, zoals schilderijen*. | 4% | 4% | 3% | 3% | 5% | 4% | 4% | – | – |

| Zilveren staven of munten | 4% | 6% | 3% | 2% | 5% | 4% | 3% | 6% | 4% |

| Bonds* | 4% | 3% | 2% | 3% | 4% | 2% | 3% | – | – |

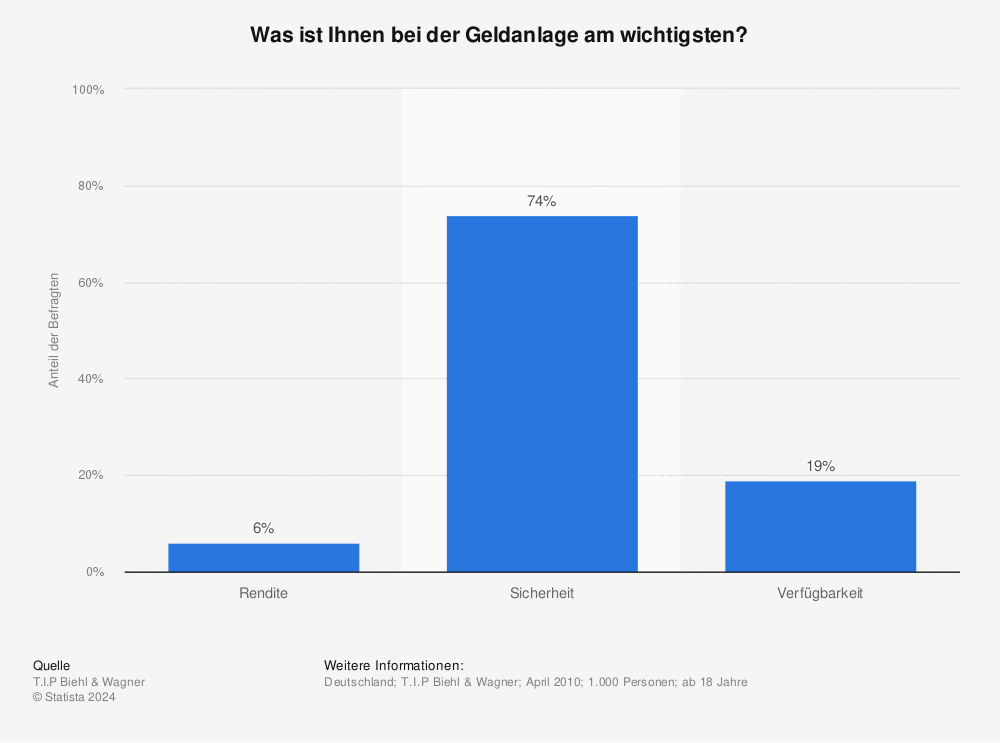

Rendement of risico?

Wat is voor beleggers het belangrijkst wanneer zij in waarde beleggen?

Bron: Statista

Bron: Statista

De tien grootste institutionele aanbieders

In 2017 waren Blackrock en Vanguard Group de twee grootste vermogensbeheerders in de institutionele sector.

| Plaats | Vermogensbeheerder | Land | Totaal activa (in miljard USD) |

|---|---|---|---|

| 1 | BlackRock | USA | 6.288 |

| 2 | Vanguard Groep | USA | 4.940 |

| 3 | State Street Global | USA | 2.782 |

| 4 | Fidelity Investments | USA | 2.449 |

| 5 | Allianz Groep | Duitsland | 2.358 |

| 6 | J.P. Morgan Chase | USA | 2.034 |

| 7 | Bank of New York Mellon | USA | 1.893 |

| 8 | Kapitaalgroep | Frankrijk | 1.778 |

| 9 | AXA Groep | USA | 1.731 |

| 10 | AMUNDI | USA | 1.709 |

Bron: Willis Towers Watson

De tien grootste particuliere aanbieders

Zwitserse banken zijn van oudsher sterk vertegenwoordigd onder de particuliere aanbieders. Zo voerde de Zwitserse bank UBS in 2018 opnieuw de lijst aan van de grootste particuliere vermogensbeheerders.

| Plaats | Vermogensbeheerder | Land | Totaal activa (in miljard USD) |

|---|---|---|---|

| 1 | UBS | Zwitserland | 2.404 |

| 2 | Morgan Stanley | USA | 1.972 |

| 3 | Bank of America | USA | 1.950 |

| 4 | Wells Fargo | USA | 922 |

| 5 | RBC | Canada | 791 |

| 6 | Credit Suisse | Zwitserland | 719 |

| 7 | Citi | USA | 452 |

| 8 | J.P. Morgan Chase | USA | 435 |

| 9 | Goldman Sachs | USA | 413 |

| 10 | BNP Paribas | Frankrijk | 362 |

Bron: Scorpio Partnership

Statistieken en cijfers

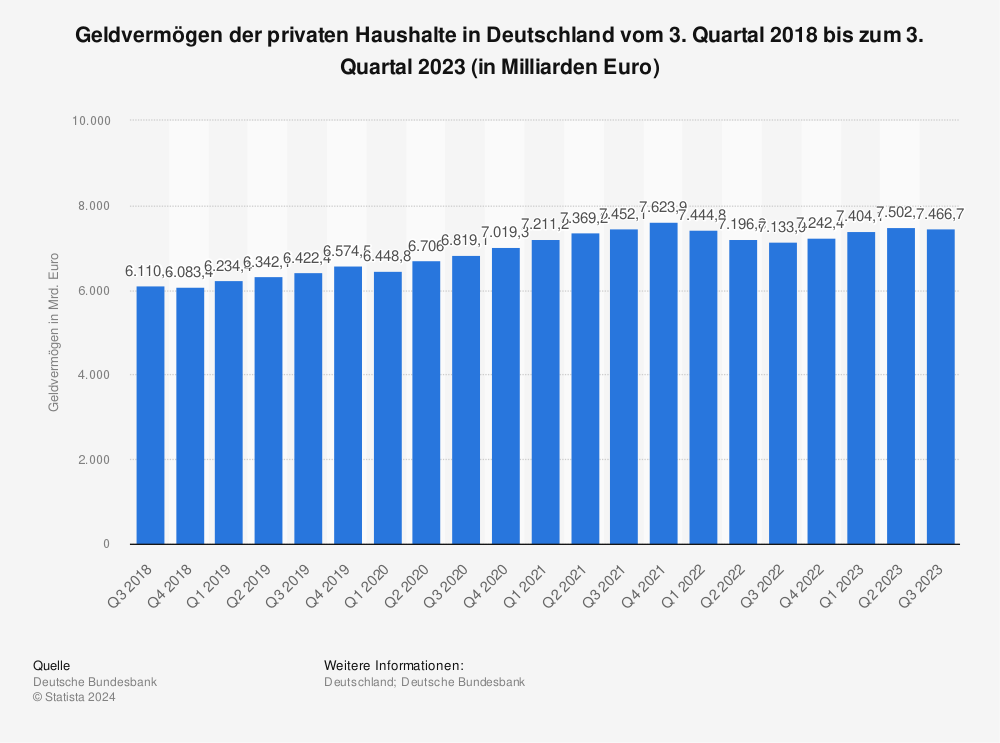

Financiële activa: Duitsland

Financiële activa van particuliere huishoudens in Duitsland van Q2 2014 tot Q2 2019 (in miljarden euro’s).

Bron: Statista

Bron: Statista

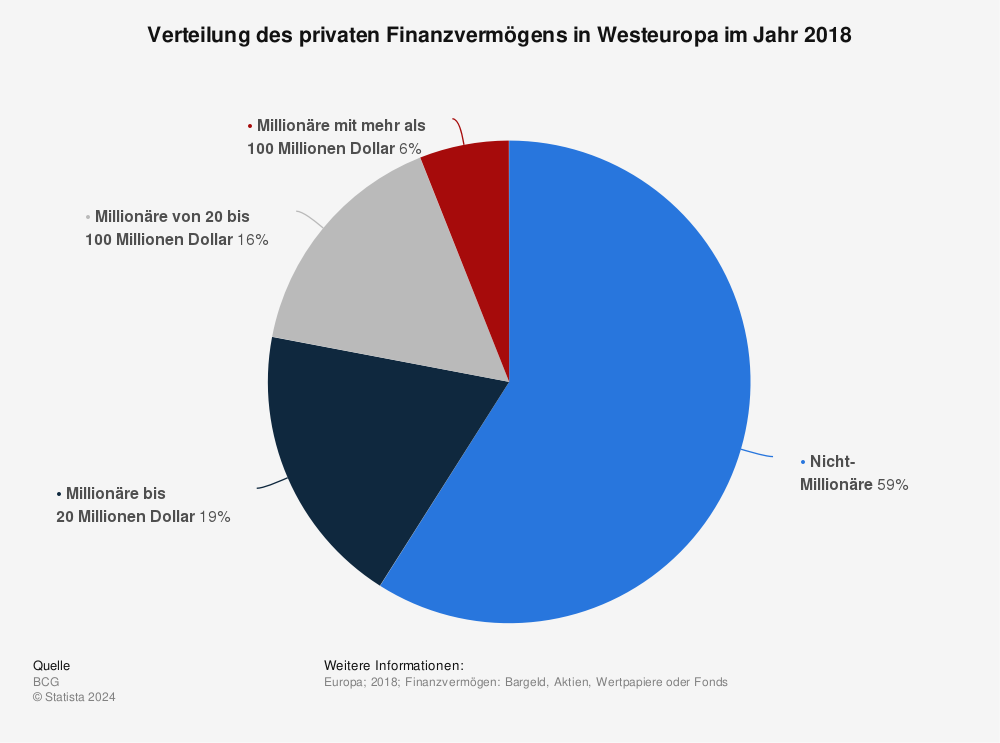

Financiële activa: West-Europa

Verdeling van particuliere financiële activa in West-Europa in 2018.

Bron: Statista

Bron: Statista

Financiële activa: wereldwijd

Verdeling van particuliere financiële activa wereldwijd in 2018.

Bron: Statista

Bron: Statista

Zelfstandig ontwerper worden in de modewereld

Kinderen leren eigenschap: Boekentip! Timmy's avonturen (in het Duits)

Vind gratis de beste modellenbureaus & management! Modellenbureau Eén

Parfumabonnement in de winkel: Neem een abonnement op je favoriete geur en bespaar 5% - Tip

Uw eerste appartement kopen - criteria, aankoopprijs & kapitaalinvestering - 11-punten checklist

Internationaal modellenbureau: Hoe modellenbureaus samenwerken - Een kijkje achter de schermen