Onroerend goed als investering: belastingvoordelen? Verpleeghuis? – Vragen en antwoorden

Onroerend goed als investering: belastingvoordelen? Verpleeghuis? Veel onderwerpen in verband met onroerend goed zijn complex. Met name onderwerpen als kapitaalinvesteringen zijn voor leken vaak onbegrijpelijk. Het is dus des te aangenamer wanneer iemand die het onderwerp goed kent het in eenvoudige bewoordingen uitlegt. Het interview met onroerend goed expert Jan Rickel.

Fiscale voordelen kapitaalinvestering

FIV: Geld beleggen is complex. Vooral als het om onroerend goed gaat. Condominium, eengezinswoning, grond of een heel appartementsgebouw. Hoe zou u uw benadering van kapitaalinvesteringen in een paar zinnen omschrijven voor onze lezers? Wat moet ik weten als ik geld wil investeren in onroerend goed?

Vanaf het begin werk ik volgens het motto “alleen wie zijn doel kent, kan het ook bereiken”! Klinkt banaal en eigenlijk is het dat ook. Ik moet een duidelijk idee hebben van wat ik wil bereiken op het gebied van beleggen – net zoals ik dat in het leven doe. Zodra ik het doel heb bepaald, is het een kwestie van de strategie om het te bereiken.

Oké! Dan zeg ik: “Ik wil miljonair worden”. Dat is een duidelijk doel. Welke investering is de beste en veiligste manier om dit te bereiken?

Aangezien mijn vak onroerend goed is, kan ik uiteindelijk alleen voor dit gebied spreken. Maar dit is zeker:

Als het gaat om de vooruitzichten op lange termijn voor de accumulatie van kapitaal, kunnen deze zeer goed en veilig worden gepland met onroerend goed.

Beleggingen in ondernemingen – of het nu gaat om een fonds of een belegging in één enkele onderneming – zijn aan sterke waardeschommelingen onderhevig. Hoewel deze over een langere beleggingsperiode kunnen worden gecompenseerd, blijft er een hoger restrisico bestaan dan bij onroerend goed.

Bovendien is er nog een ander zeer belangrijk aspect met onroerend goed: onder bepaalde voorwaarden kan ik met mijn bestaande eigen vermogen een aanzienlijk hoger rendement behalen dan met om het even welke andere investering. Dit is te wijten aan het zogenaamde hefboomeffect. Dit gebeurt altijd wanneer ik het gekochte goed niet zelf gebruik – d.w.z. wanneer ik het verhuur. Met dit soort investering, is de huur mijn inkomen. Als ik dit rendement uitsluitend relateer aan het eigen vermogen dat ik heb geïnvesteerd, dan ligt het rendement in de ruime tweecijferige marge.

Moet men risico’s nemen?

Maar zijn dit geen goocheltrucs?! Ik moet geld lenen van de bank, zodat ik een huis kan kopen. Dat kost ook geld in de vorm van rente en aflossing.

Ik hoef geen geld te lenen, maar ik zou het zeker moeten doen. En dat heeft niets te maken met de momenteel nog gunstige rentevoeten.

Laten we aannemen dat ik zoveel eigen vermogen heb dat ik de gewenste woning zonder lening kan financieren. Dan bespaar ik de rente en aflossing, maar heb ik een veel slechter rendement omdat ik veel van mijn eigen geld gebruik om de huurinkomsten te genereren. Leen ik daarentegen het geld van de bank, dan hoef ik alleen de rente van de huurinkomsten af te trekken – als ik het serieus aanpak. De aflossing van de lening is mijn over de aflossingsjaren gespreide extra eigen vermogen, dat ik in het “spaarvarken”-pand heb gestoken. Dus – strikt genomen – gaat het niet van het rendement op het eigen vermogen af. Integendeel: als ik de juiste flat of huurwoning heb gekozen, zal de flat in de komende jaren in waarde blijven stijgen. Zodra de speculatieperiode van tien jaar, en idealiter ook de financieringsperiode, is verstreken, kan ik het appartement weer verkopen en de waardestijging innen als extra rendement op mijn aflossingskapitaal.

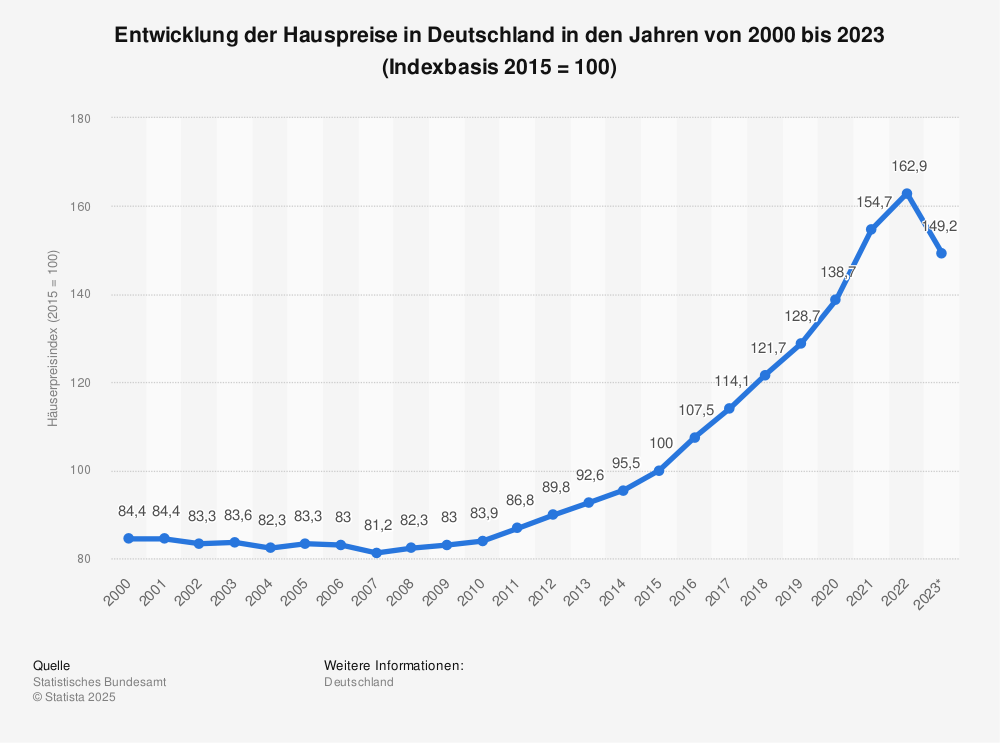

Ontwikkeling van de huizenprijzen in Duitsland

Ontwikkeling van de huizenprijzen in Duitsland in de jaren van 2000 tot 2017 (2015 = index 100).

Bron Statista.

Waar moet ik rekening mee houden?

Klinkt heel eenvoudig. Maar wat is het addertje?

Er zijn maar twee plaatsen waar je voorzichtig moet zijn! Het eerste punt had ik al genoemd met de juiste ligging van het pand. Als u uw geld wilt investeren in een huurwoning, moet u absoluut aandacht besteden aan de locatie. Ook al is het niet de toplocatie op het moment van aankoop, er moet een merkbare verbetering te zien zijn binnen de geplande investeringsperiode – d.w.z. zo lang u het appartement wilt houden. Anders zal er geen waardestijging zijn.

Ten tweede werkt dit hefboomeffect alleen als de financieringsrente voor mijn geleend kapitaal niet hoger is dan het totale rendement op het onroerend goed. In de huidige rentestand is dit echter geen probleem voor de aankoop van een degelijke flat vandaag.

Ik raad u aan gewoon de ene of de andere bank te bezoeken. Daar krijgt u meestal duidelijke uitspraken over het financieringskader dat de bank bereid is te dekken. Omgekeerd weet ik dan hoeveel van mijn eigen geld ik nodig heb als kapitaalinvestering of in welke liga ik mij een investeringsobject kan veroorloven.

FIV: Wat is er dan beter? Een flat of een huis kopen voor jezelf, of liever verhuren?

Als het louter gaat om kapitaalinvestering en rendement, is een huurpand de betere keuze. Als ik “vandaag” een kapitaalinvestering wil doen en in de toekomst zelf in het pand wil gaan wonen, dan moet ik er bij de keuze van het pand voor zorgen dat de inrichting en de ligging van het pand voldoen aan mijn eigen woonwensen.

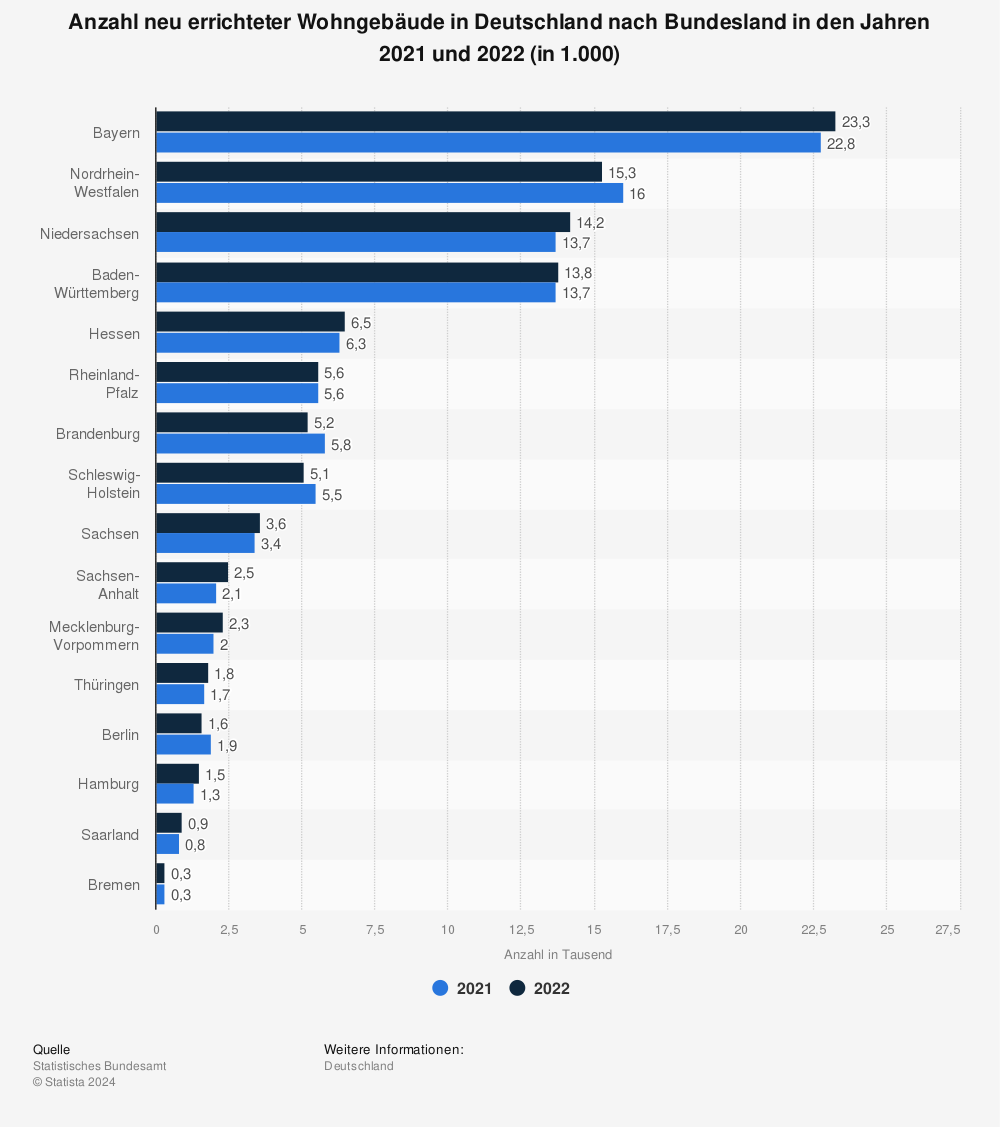

Aantal nieuw gebouwde woongebouwen in Duitsland per deelstaat

Hier ziet u het aantal nieuw gebouwde woongebouwen per deelstaat:

- Beieren: 21.600

- Noordrijn-Westfalen: 17.400

- Nedersaksen: 15.400

- Baden-Wuerttemberg: 14.500

- Sleeswijk-Holstein: 6.800

- Hessen: 6.400

- Brandenburg: 6.200

- Rijnland-Palts: 5.900

- Saksen: 4.300

- Mecklenburg-Vorpommern: 2.400

- Berlijn: 2.200

- Saksen-Anhalt: 2.100

- Thüringen: 2.000

- Hamburg: 1.400

- Saarland: 900

- Bremen: 500

FIV: Hoe gaat u dan vol vertrouwen de kapitaalmarkt op, vooral wanneer de toekomst altijd onzeker blijft? Zijn er concrete aanbevelingen van u als deskundige voor onze lezers?

Natuurlijk kan en wil ik hier alleen over de vastgoedmarkt praten. Zij die reeds lang in de vastgoedsector investeren, weten hoe zij in dit marktsegment moeten presteren. Maar iedereen kan het goed leren! Beginners in de beleggingswereld raad ik aan klein te beginnen. Een kleine tweekamerflat in een stad of regio waarvan de bevolking de laatste jaren steeds is gegroeid, is een goede plaats om te beginnen voor een veilige investering in onroerend goed. U kunt met zekerheid te weten komen of er in de komende jaren of decennia een toestroom van nieuwe bewoners zal zijn, en dus of er vraag zal zijn naar woonruimte, bijvoorbeeld door contact op te nemen met de respectieve gemeentelijke autoriteiten. Vaak kunt u ook meer te weten komen over stadsontwikkeling op de website van de stad of de regio.

Vraag om advies: Waardering en aankoopprijs

Wat het onroerend goed zelf betreft, is de algemene staat van constructie en uitrusting uiteraard van belang. In geval van twijfel kunt u ook een architect, een bevriende ambachtsman of andere mensen met de juiste vastgoeddeskundigheid raadplegen. Welke renovaties zijn er gedaan? Welke zijn in behandeling? Wat is de algemene eigendomssituatie in het huis? Wat is het verloop van huurders in de andere flats? Is er enige informatie over de flat die ik ga kopen? Dit werkt natuurlijk alleen voor bestaande eigendommen. In het geval van nieuwbouw kijkt u naar de huizen die de ontwikkelaar elders al heeft gebouwd en praat u zo nodig met de bewoners die al van deze ontwikkelaar hebben gekocht.

De juiste aankoopprijs?

Dan blijft nog over de “correcte” aankoopprijs…. Dit is waar de bank om de hoek komt kijken, zoals ik eerder heb uitgelegd met betrekking tot het hefboomeffect. Het is van essentieel belang dat verschillende banken berekenen hoe de huurinkomsten, de bedrijfskosten (reserves, enz.) zich verhouden tot de leningsvoorwaarden en het eigen vermogen. In gewone taal: u zult verschillende aanbiedingen krijgen van verschillende banken. Dit kan voor u de moeite waard zijn.

FIV: En nu de vraag hoe zelfverzekerd ik moet overkomen in het interview:

Zelfverzekerd betekent niet dat ik met de spreekwoordelijke dikke armen kom. Integendeel: de vastgoedverkoper en de bankier zullen vrij snel merken hoe ervaren u bent op het gebied van kapitaalinvesteringen. Dus het is beter om als beginner naar buiten te komen! Bankiers zijn nu immers ook zwaar aansprakelijk als zij verkeerd advies geven.

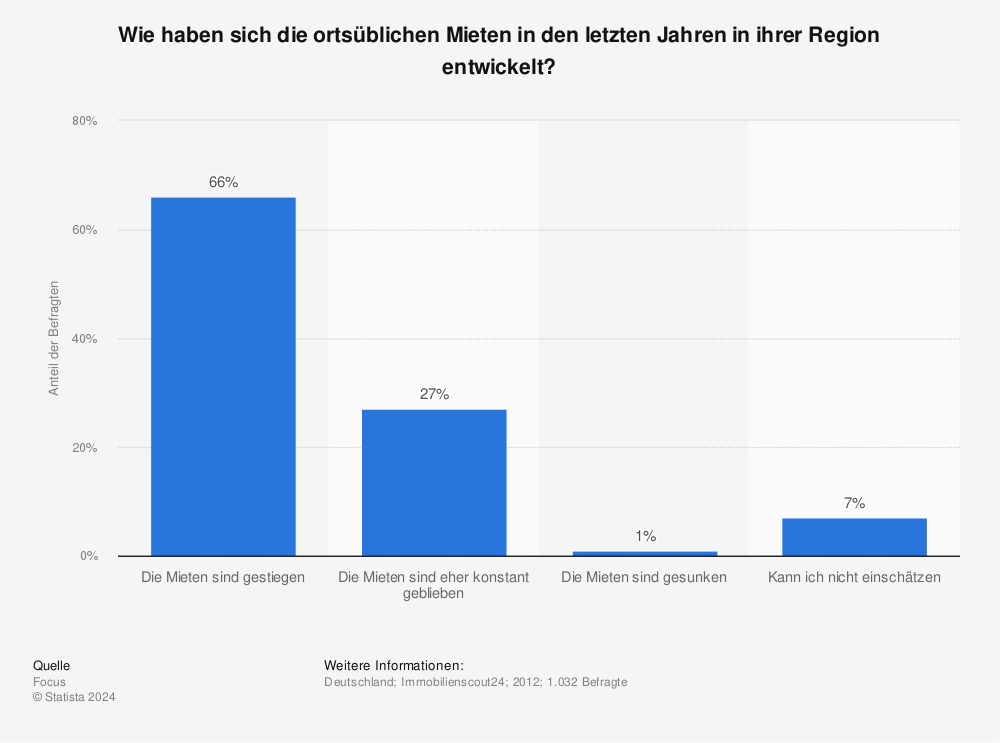

Hoe hebben de lokale huurprijzen zich de afgelopen jaren in uw regio ontwikkeld?

Is de kapitaalinvestering de moeite waard?

FIV: We horen momenteel veel over vastgoedrendementen van 4, 5 procent, soms zelfs 6 procent. In de context van de huidige rente-ontwikkeling voor spaargelden klinkt dat als een verstandige investering. Ben je het met me eens? Hoeveel brengt onroerend goed momenteel op als kapitaalinvestering?

Deze opbrengstcijfers zijn echt serieus en worden door mijn ervaring ondersteund. Wat het zuivere rendement op eigen vermogen betreft, ziet het er vaak nog beter uit, zoals we hierboven hebben gehoord. Ik kan hier alleen maar herhalen dat onroerend goed als belegging – het zogenaamde “betonnen goud” – een goede en veilige investering is wat rendement betreft. Voorwaarde: de ligging van het onroerend goed is zodanig dat het continu huurinkomsten oplevert tegen het gebruikelijke markttarief. Als het risico bestaat dat er langere periodes van huurderving zijn, bijvoorbeeld omdat de woonwijk of de woning een hoog huurdersverloop heeft, dan loont de kapitaalinvestering niet.

Verschillende soorten onroerend goed – investeringsmogelijkheden

FIV: Welk type woning zou voor mij de moeite waard zijn? Is het beter om een klein appartement, een groot flatgebouw voor gezinnen of een vrijstaand huis te kopen?

Als je een beginner bent in de onroerend goed business, begin dan met de kleine eengezinswoning. De eengezinswoning is eerder een problematische investering om te verhuren. Als je er eenmaal echt in zit en over het nodige kapitaal beschikt, is vastgoed net als aandelen: het zit allemaal in de mix! Afzonderlijke flats in geschikte regio’s (b.v. studentensteden) in combinatie met grote wooneenheden zijn zinvol. Concreet: huizen met appartementen tussen 50 m² en 110 m² zijn ideaal, omdat appartementen van meer dan 110 m² meestal moeilijker te verhuren zijn.

Op welk punt is het de moeite waard om te investeren?

FIV: Veel mensen vragen zich af, op welk punt is het de moeite waard om te investeren? 10.000 euro, 20.000 euro. Zijn de zojuist besproken beleggingsmogelijkheden alleen geschikt boven een bepaalde financiële grens of zijn er wellicht ook nieuwe alternatieven en mogelijkheden, bijvoorbeeld in de vorm van periodieke aflossingen?

Ook hier de duidelijke boodschap: goed onroerend goed kan ook met kleine investeringsbedragen worden gefinancierd. Voorwaarde is dat de bank ook erkent dat het onroerend goed een veilige investering is.

De staat van het gebouw, de locatie, de hoogte van de huur, enz. – dit alles moet kloppen om de lening te krijgen voor de vereiste aankoopprijs.

Uiteindelijk is de jaarlijkse netto koude huur de spreekwoordelijke crux van de zaak. Natuurlijk hangt alles ook af van mijn regelmatig inkomen.

Tip. Meer over het andere:

Locatie, locatie, locatie: waar te kopen?

FIV: Voor iedereen die overweegt te verkopen of te kopen. Welke regio en welke locatie heeft volgens u het grootste potentieel in Duitsland?

Oh jee… Er zijn zoveel regio’s. Ik woon zelf in het Rijn-Maingebied. Dat is in ieder geval een goede regio om te kopen. En ik heb het niet alleen over de grote steden Frankfurt, Wiesbaden en Mainz. De kleine steden in deze regio doen het ook goed in onroerend goed. Hamburg, de lijn Bonn-Keulen-Düsseldorf, het gebied rond München, Berlijn en Stuttgart zijn andere voorbeelden.

Investeringen in bejaarden- of verzorgingstehuizen

FIV: Tot slot, wat denkt u van investeringen in bejaardentehuizen of verpleeghuizen?

Nadelen en risico’s van zorgvastgoed

Heel weinig. – is mijn korte antwoord. Dit heeft te maken met het zeer hoge risico dat deze vorm van huisvesting als investering met zich meebrengt. We hebben het hier over zogenaamd maatschappelijk vastgoed. Met het oog op de steeds ouder wordende bevolking en de dus zeker toenemende vraag naar senioren- en verpleeghuisplaatsen, wordt gesuggereerd dat het een veilige investering is.

Als beheereigendommen – zoals bijvoorbeeld hotels – hebben deze eigendommen echter een ernstig nadeel: als de exploitatiemaatschappij slecht werk levert, wordt zo’n eigendom al gauw een bodemloze put.

Intussen zijn er talrijke voorbeelden van verpleeghuizen die ofwel niet goed genoeg werden benut, ofwel waar de nodige investeringen ontbraken om een hoge kwaliteit van zorg te garanderen. Dan weer blijven de bewoners weg, wat op zijn beurt leidt tot een gebrek aan investeringen door de exploitanten. Een vicieuze cirkel! Niet alleen is er een gebrek aan huurinkomsten, maar in de regel moet veel kapitaal worden geïnjecteerd om het gebouw op peil te brengen of te houden.

Zelfs als het gaat om de koopprijzen van verzorgingshuispanden, worden particuliere klanten graag opgelicht!

Gewoonlijk worden verpleeghuizen gekocht door zogenaamde institutionele kopers. Bijvoorbeeld een ziekenhuisbedrijf of iets dergelijks. Zij zijn echter slechts bereid om maximaal 14 maal de verwachte netto jaarlijkse huur te investeren. Daarom zijn de ontwikkelaars van deze faciliteiten in het verleden begonnen particuliere klanten te benaderen – met de bijbehorende beloften van rendement. Vaak wordt 20 keer de netto jaarlijkse huur gevraagd als koopprijs, omdat het een geweldige en veilige investering zou zijn. Ik zeg meestal niet “handen af”, maar er is veel ervaring en advies nodig om in deze business te geraken.

Hartelijk dank voor het interview!

Tip: Investering in verpleegkundig onroerend goed & verpleegkundige flat

Verpleeghuizen kopen als investering? Zeer weinig mensen die in onroerend goed willen investeren, denken eerst aan een bejaardentehuis of flats. Het is echter de moeite waard dit type belegging eens te bekijken, ook wat de voor- en nadelen betreft. Verpleegtehuizen verrijzen overal in Duitsland, niet alleen in de stedelijke agglomeraties; de bevolking wordt steeds ouder. In elke wijk zijn er woningen en voorzieningen voor senioren. Zij bieden zich dus aan als investeringsobjecten voor regionale investeerders, als kapitaalinvesteringen in de omgeving, maar ook voor supraregionale investeerders. Hoe ontwikkelt de markt voor zorgvastgoed zich in Duitsland? Welk type / welke locatie is interessant voor een investering als opbrengsteigendom?

De makelaars van Lukinski hebben 5 factoren geïdentificeerd in de eerste blik op deze vorm van investering.

- Kapitaalinvestering verpleegtehuis (extern)

Karld Lagefeld flat in Parijs verkocht: De 10 miljoen dollar flat

Robots in de bouw - Vastgoed & AI (kunstmatige intelligentie)

Voorspellend Onderhoud - Vastgoed & AI (Kunstmatige Intelligentie)

Zelfstandig ontwerper worden in de modewereld

Kinderen leren eigenschap: Boekentip! Timmy's avonturen (in het Duits)

Uw eerste appartement kopen - criteria, aankoopprijs & kapitaalinvestering - 11-punten checklist