Beleggingsgeld op afroep: stijgende deposito’s bij dalende rente

Stijgende deposito’s bij dalende rentetarieven? Overnight money is populairder dan ooit, zoals we in latere infographics en vergelijkingen zullen zien. Overnight geld heeft het onovertroffen voordeel dat het uiterst veilig is dankzij de bankdepositoverzekering en de reddingsoperaties van de overheid, en dat het flexibel beschikbaar is, in tegenstelling tot beleggen op een termijndepositorekening met een bindende looptijd. Maar wat is belgeld? Wat is een daggeldrekening? Waar is het beste overnachtingsgeld voor beleggers? Wie heeft de beste rentevoeten voor oproepgeld? Is een beltegoedrekening gratis? Wat is een daggeldrekening precies? Wat is het verschil tussen een zichtrekening en een daggeldrekening? Samen bekijken we de voor- en nadelen van daggeldrekeningen.

Terug naar het hoofdartikel over kapitaalinvesteringen.

Bel geld: Voor- en nadelen

Oproepgeld is absoluut gemakkelijk op te zetten, en het aanbod is vaak inbegrepen bij de opening van de rekening. Uw volgestort kapitaal is op elk moment beschikbaar en u hebt slechts een laag investeringsinkomen of inkomen nodig om met een call-geld te beginnen.

Door de huidige rente-ontwikkeling, zoals verderop in de statistieken te zien is, is vermogensgroei via giraal geld alleen lonend voor zeer grote bedragen. In ruil daarvoor hebt u een zeer laag, bijna geen risico bij uw kapitaalinvestering. De huidige opbrengst van overnight geld is zeer laag, zoals beschreven, wat weinig tot geen risico inhoudt, maar u zult nauwelijks winst maken. Net als termijndeposito’s en spaarrekeningen kan daggeld gemakkelijk worden geopend in veel bankkantoren en natuurlijk ook online. Uw kapitaal is op elk moment beschikbaar.

Feiten over belgeld

De belangrijkste 3 feiten over belgeld:

- Beschikbaar voor iedereen

- Permanente beschikbaarheid van uw geld

- Laag rendement

Oproepgeld is een flexibele spaarmogelijkheid voor kleine spaarders. U kunt op elk moment bij uw geld, maar het rendement is gematigder dan bij deposito’s met een vaste looptijd.

Voordelen van de daggeldrekening

- Eenvoudige rekeningopening

- Vaak al aanwezig bij de reguliere opening

- Kapitaal kan worden opgevraagd en is op elk moment beschikbaar

- Geen groot eigen vermogen nodig voor opstart

- Laag risico

Nadeel van de daggeldrekening

- Keer alleen terug met grote sommen geld

Slechts één nadeel, maar de opbrengst is het zwaartepunt van de kapitaalinvestering. Als u het zekere voor het onzekere wilt nemen, is giraal geld een goede, veilige en flexibele investering. Wie meer winst nastreeft, moet ook kijken naar alternatieven voor call-geld.

Statistieken en infographics

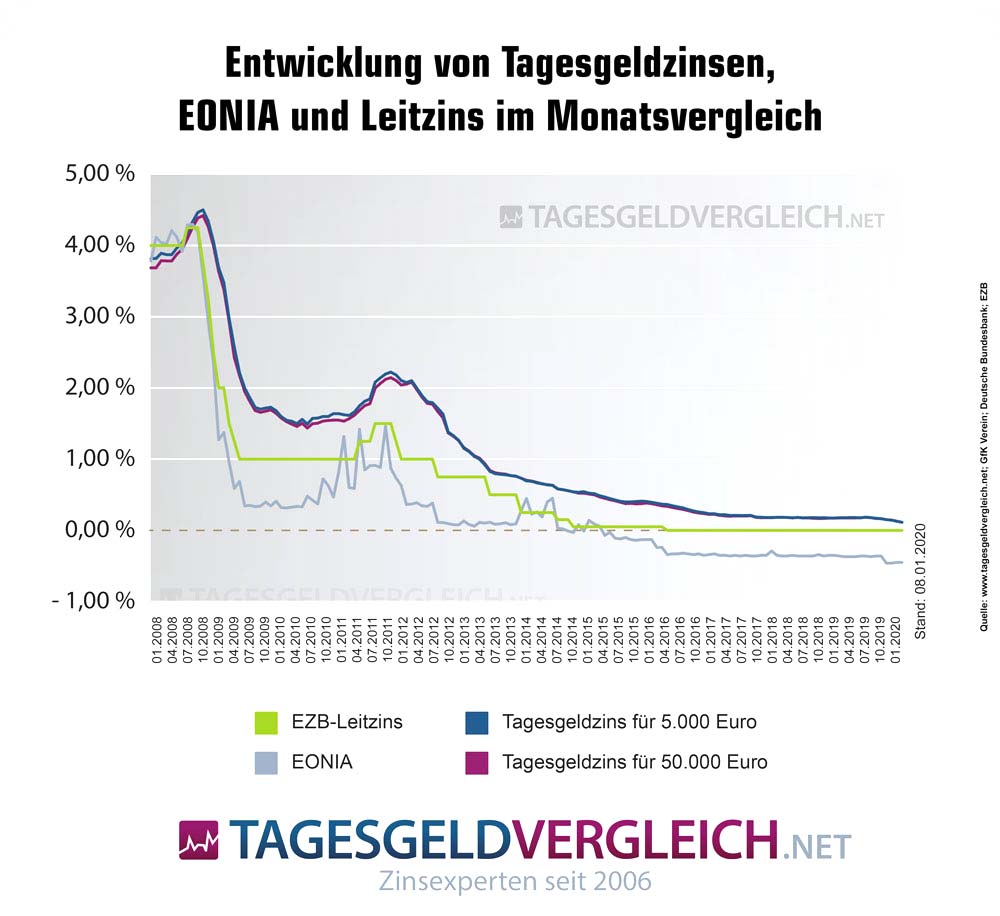

Vergelijking daggeld: Renteontwikkeling bij 120+ banken

De rentestatistieken zijn momenteel gebaseerd op 12 geteste call geld rekeningen, die u ook kunt vinden in alle call geld vergelijkingen.

- 2008 met 4,15%

- 2010 met 1,12%

- 2012 met 1,22

- 2014 met 0,39

- 2016 met 0,12%

- 2018 met -0,03%

- 2020 met -0,08%

Bron: Tagesgeldvergleich.net

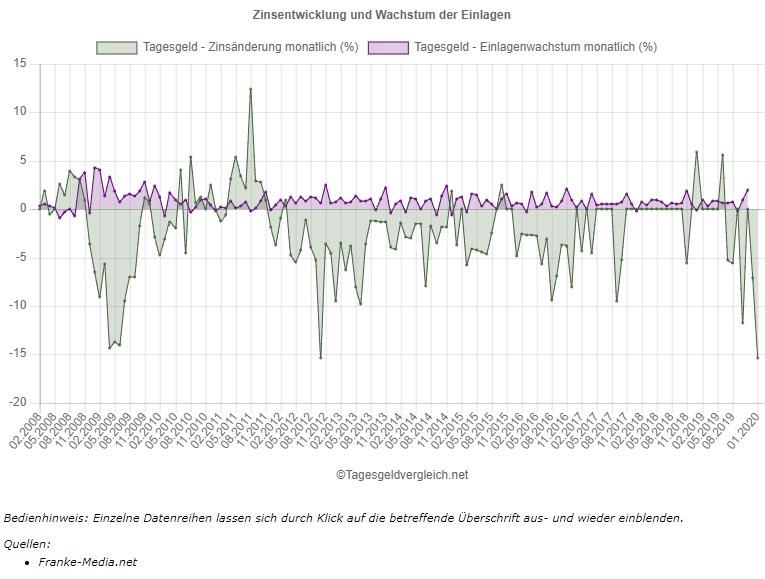

Vergelijking van de ontwikkeling van de rentevoet en het bedrag van de spaardeposito’s

Hoe verhoudt de ontwikkeling van de rente zich tot de omvang van de deposito’s? Normaliter zou men er in het algemeen van uit moeten kunnen gaan dat een dalende rente, die momenteel afhankelijk is van de rentestand, zal leiden tot een overeenkomstige daling van de rente onder spaarders.

Zoals uit de grafiek blijkt, is dit echter niet noodzakelijk het geval, zoals blijkt uit de infografiek hieronder. In de grafiek kunt u zien hoe de rente op daggeldrekeningen sinds begin 2012 gestaag daalt, maar het bedrag aan deposito’s van particuliere huishoudens met een dagelijkse looptijd bijna altijd toeneemt. Zoals wij reeds in verband met spaarrekeningen hebben opgemerkt, is dit hoofdzakelijk te wijten aan het scepticisme van de spaarders ten aanzien van de aandelenmarkt en de economie.

Bron: Tagesgeldvergleich.net

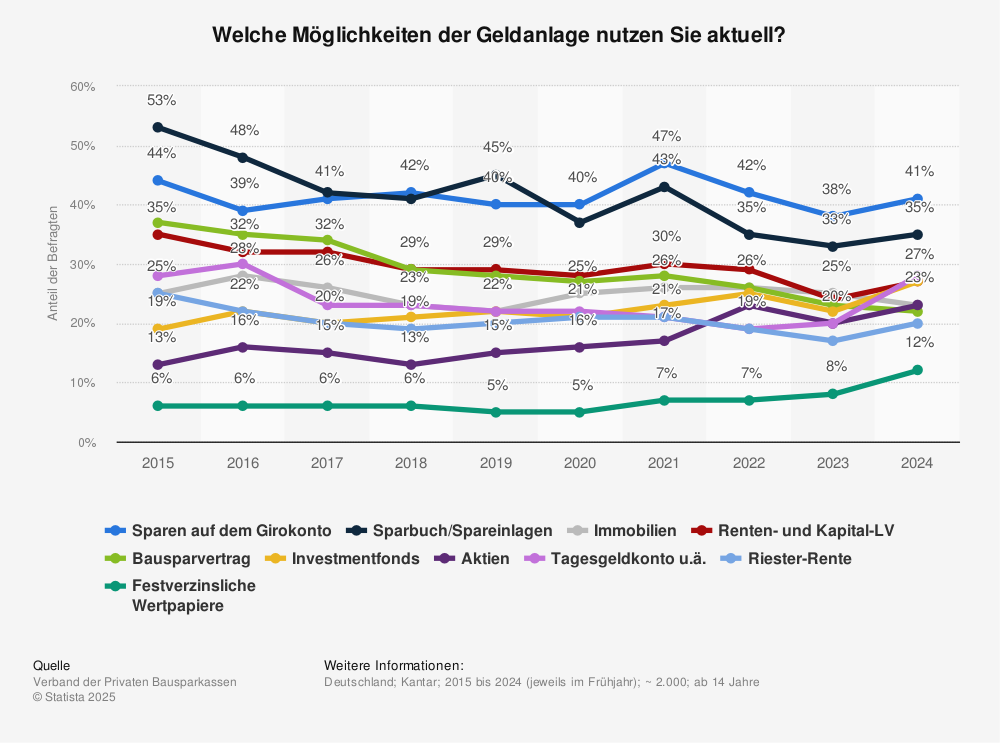

Bel geld in de top 3 investeringen

Van welke beleggingsopties maken de Duitsers momenteel gebruik? Call geld is een van de top 3 vormen van investeringen in dit land.

Bron: Statista

Rechtstreekse vergelijking van daggeld, termijndeposito’s en spaarobligaties

| Bel geld | Deposito op vaste termijn | Spaarobligatie | |

|---|---|---|---|

| Mogelijk belang | van 0 tot 0,50 | Van 0.001 tot 1.97 | 0,1 tot 1,97 % |

| Investeringsbedrag | 1 tot onbeperkt | 1 tot onbeperkt | 1.000 euro tot onbeperkt |

| Beleggingstermijn | onbeperkt | 30 dagen tot 10 jaar | 1 tot 10 jaar |

| Beveiliging | ten minste 100 000 euro via de wettelijke depositogarantie (let op de landenrating van S&P) | ten minste 100 000 euro via de wettelijke depositogarantie (let op de landenrating van S&P) | ten minste 100 000 euro via de wettelijke depositogarantie (let op de landenrating van S&P) |

Ozempic: injectie tegen gewichtsverlies, prijs en alternatieven

Pil in plaats van injectie voor gewichtsverlies: Rybelsus vs Ozempic

Online cannabis kopen: Legaal! Beste "shops" - cannabis arts, recept, apotheek en bezorging

Family Foundation for Real Estate: Interview met Stephan Czaja over het nieuwe "One"-project

Vastgoed Podcast: De 9 beste podcasts op Apple, Spotify & Co. - prijzen, beheer, investering

Zelfstandig ontwerper worden in de modewereld