Richt een familiestichting op: Wettelijk belasting verlagen tot 15 %! Stichting, Voordelen, Interview

Een familiestichting in Duitsland oprichten – Ondernemers opgelet! Bent u ondernemer of reeds middenstander en wilt u uw vermogen gestructureerd en veilig opbouwen? Dan zou u de oprichting van een familiestichting moeten overwegen – een vaak onderschat instrument dat u tal van voordelen biedt. Met een familiestichting kunt u uw belastingdruk wettelijk verlagen tot 15% en u tegelijkertijd op betrouwbare wijze beschermen tegen ondernemers- en privé-risico’s. Maar hoe werkt een familiestichting precies en welke concrete voordelen biedt zij u en uw familie? In een exclusief interview komt u alles te weten over het oprichten van een familiestichting. Lees verder om erachter te komen hoe u uw vermogen op lange termijn veilig kunt stellen en uw nalatenschap kunt behouden.

Interview: Hier gaat het om

Als ondernemer is het belangrijk om vanaf het begin na te denken over hoe het eigen vermogen en de onderneming op lange termijn kunnen worden veiliggesteld en in stand gehouden. Een familiestichting kan hierbij een interessante optie zijn, omdat deze niet alleen vermogensbescherming en successieplanning biedt, maar ook potentiële fiscale voordelen kan hebben. Door de oprichting van een familiestichting kunnen ondernemers bijvoorbeeld hun belastingdruk verlagen en zo belastingbesparingen realiseren.

In het interview praten we over:

- Wat is een familiestichting, waarom en wanneer heb je die “nodig”?

- Wat zijn de 3 centrale voordelen van een stichting

- Hoe zit het met belastingen? Vennootschap, schenking, erfenis & Co.

Wij voeren het interview met Immobilien-Erfahrung.de (in gesprek “IE”).

Wat is een familiestichting?

FIV: Laten we beginnen met een overzicht:

IE: Om ervoor te zorgen dat het familievermogen op lange termijn behouden blijft, is het belangrijk het te beschermen tegen verschillende risico’s, zoals erfenisgeschillen, schuldeisers en de belastingdienst. Een mogelijke optie hier is de oprichting van een familiestichting, die de oprichter en zijn familie gedurende generaties economische zekerheid kan bieden en het vermogen kan beschermen tegen opsplitsing. Dit is een juridisch onafhankelijke stichting die onroerend goed, bedrijfsaandelen en andere activa beheert.

Dus in een notendop:

- Bescherming van het familievermogen over generaties heen

- Vermijding van erfenisgeschillen en vermogensverdeling

- Mogelijkheid om activa zoals onroerend goed en bedrijfsaandelen in de stichting te beheren

- Fiscale voordelen door belasting van de stichting met vennootschapsbelasting

- Mogelijkheid om het recht op een verplichte portie gezinsleden te omzeilen

Bekende familiestichtingen in Duitsland

FIV: Sterk, want we hebben veel artikelen over het onderwerp first capital investment buy & co. Om het voor onze lezers niet te abstract te maken, wat zijn de bekendste familiestichtingen in Duitsland? Wie kent u? Kunt u ons 3 voorbeelden vertellen?

IE: Ja, natuurlijk, er is bijvoorbeeld de Bertelsmann Stichting, opgericht door Reinhard Mohn, is een van de grootste stichtingen in Duitsland en houdt zich bezig met onderwijs, maatschappij en cultuur.

Daarnaast is er de Robert Bosch Stichting, opgericht door Robert Bosch, die projecten bevordert op het gebied van gezondheid, wetenschap en technologie, en internationale betrekkingen. Een ander vlaggenschip is de Krupp Foundation, opgericht door de familie Krupp, is betrokken bij cultuur, onderwijs en wetenschap en bij de bevordering van sociale projecten.

Dan is er nog:

- Aldi Nord en Aldi Süd Stiftung Stiftungs GmbH

- Stichting Otto Groep

- BMW Stichting van Herbert Quandt

- En nog veel meer!

Wanneer heeft een familiestichting zin?

Grofweg, zeer grofweg:

Een familiestichting met een dotatie van ongeveer 1 miljoen euro is pas echt zinvol.

Bescherming van familievermogen en bedrijven

FIV: Nu komen we tot de kern van het interview, het waarom en waartoe! Wat betekent het beschermen van vermogen, tegen wie en waarom moet ik mijn vermogen beschermen – als ik eenmaal miljonair ben?

IE: Ook al is de familiestichting niet belastingvrij, de oprichting ervan kan om verschillende redenen de moeite waard zijn:

Het grootbrengen van een gezin is vaak een lang en moeizaam proces van hard werken en ontberingen. Het is daarom begrijpelijk dat ondernemers zich zorgen maken dat hun nalatenschap na hun overlijden niet in hun geest wordt voortgezet.

Een manier om deze zorgen weg te nemen is de oprichting van een familiestichting.

Echtscheiding, erfenis, familiegeschil – voorbeelden

De oprichting van een familiestichting zorgt ervoor dat het vermogen van de ondernemer in de familie blijft en niet versnipperd raakt door echtscheiding of erfenis.

Een stichting kan ook helpen voorkomen dat de onderneming uiteenvalt, omdat stichtingen geen aandelen uitgeven die kunnen worden opgekocht. Dit biedt een effectieve bescherming van het vermogen, aangezien de stichting de controle over het vermogen behoudt en dit beheert in overeenstemming met de wensen van de ondernemer en zijn familie.

Daarnaast kunnen familiestichtingen ook helpen om de rust in de familie te bewaren, omdat zij een duidelijke structuur creëren voor het beheer en de verdeling van het vermogen.

De stichting kan echter ook een belangrijke rol spelen bij de ondersteuning van goede doelen en projecten zonder winstoogmerk, wat van groot belang kan zijn voor ondernemers die maatschappelijk verantwoord willen ondernemen, uiteraard ook vanuit het oogpunt van zelfverantwoordelijkheid.

Nalatenschap: belastingen en bescherming

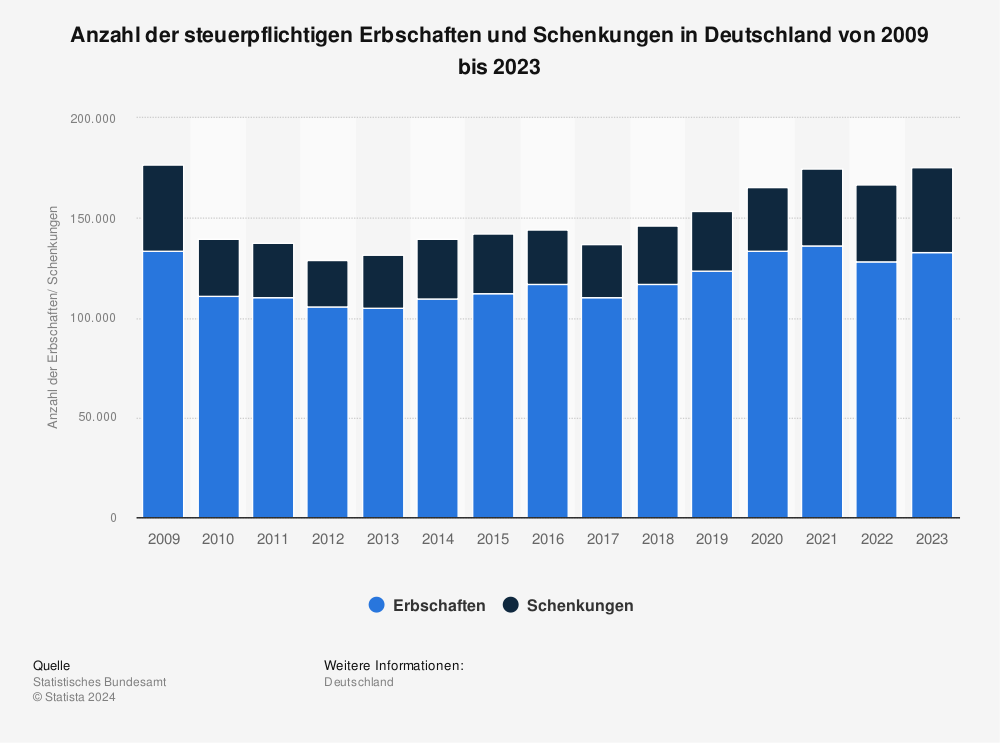

FIV: Volgens de Hans Böckler Stichting zal het jaarlijkse erfenisvolume in Duitsland, inclusief schenkingen, tot 2027 oplopen tot 400 miljard euro – per jaar. Erven is een belangrijk onderwerp. De vraag is dus: wat kan een familiestichting doen op het gebied van nalatenschappen?

Ter illustratie volgen hier de cijfers voor het aantal belastbare erfenissen en schenkingen in Duitsland van 2008 tot 2021.

400 miljard per jaar

180.000 erfenissen per jaar

U vindt meer statistieken op Statista

IE: Door de oprichting van een familiestichting kunnen de familieleden al tijdens het leven van de oprichter bindende zekerheid krijgen. De duidelijke structuur van de stichting kan helpen om eventuele erfenisgeschillen bij voorbaat te bezweren. Vooral bij grote nalatenschappen of complexe familiestructuren kan dit een groot voordeel zijn.

Nalatenschap en verplichte aandelen

Een ander voordeel van de oprichting van een familiestichting is dat de oprichter de aanspraak van kinderen of ouders op zijn nalatenschap (de zogenaamde aanspraak op een verplichte portie) kan voorkomen als hij het vermogen tien jaar voor zijn overlijden aan de stichting overdraagt. Dit kan met name van belang zijn als de oprichter zijn vermogen wil concentreren op bepaalde familieleden of bijvoorbeeld een goed doel wil steunen.

Bovendien kan de oprichting van een familiestichting ook helpen om het vermogen te beschermen tegen schuldeisers. Zolang het vermogen binnen de stichting blijft, kan het niet in beslag worden genomen door de schuldeisers van de oprichter. Dit kan belangrijk zijn voor ondernemers met een hoog persoonlijk aansprakelijkheidsrisico of die actief zijn in een bijzonder risicovolle bedrijfstak.

Fiscale voordelen: Slechts 15% belasting

FIV: Nu de vraag waar iedereen het meest in geïnteresseerd is, wat is het “belasting besparen” als je een familiestichting opricht?

IE: In Duitsland kan de oprichting van een familiestichting fiscale voordelen opleveren. De stichting is onderworpen aan de vennootschapsbelasting, wat kan leiden tot een lagere belastingdruk in vergelijking met andere vennootschapsvormen zoals de GmbH, die bedrijfsbelasting moeten betalen. Bovendien kunnen giften aan de stichting onder bepaalde voorwaarden fiscaal aftrekbaar zijn.

FIV: Kunt u dat nader toelichten?

IE: Simpel gezegd:

Met een familiestichting kunt u uw belastingdruk wettelijk verlagen tot 15%.

FIV: Met een familiestichting kun je wettelijk je belastingdruk in Duitsland verlagen tot 15%, ok. Hoe werkt dat en wat betaalt een “normale” GmbH?

IE: De oprichting van een familiestichting kan er inderdaad toe bijdragen dat de belastingdruk in Duitsland tot 15% wordt verlaagd.

Dit is de vennootschapsbelasting die wordt geheven over de inkomsten van de stichting.

Een “normale” GmbH daarentegen moet bedrijfsbelasting betalen, die kan variëren afhankelijk van de gemeente. Daarnaast is er de vennootschapsbelasting, die wordt geheven over de inkomsten van de GmbH en doorgaans hoger is dan voor een familiestichting.

De 15 % vennootschapsbelasting voor familiestichtingen geldt echter slechts tot een bepaald vrijstellingsbedrag en is afhankelijk van verschillende factoren zoals de omvang van het vermogen en de structuur van de stichting. Maar het loont de moeite, vooral in de loop der jaren.

Maar we willen niet te veel in detail treden!

Successierechten en schenkingsrechten

FIV: Voor zover ik weet heeft u ook voordelen op het gebied van erf- en schenkbelasting, met name door de belastingvrije sommen, die gunstiger worden belast en dus jaar na jaar kunnen worden ingelegd. Kunt u hier iets meer over vertellen?

IE: In tegenstelling tot liefdadigheidsstichtingen geniet de familiestichting geen automatische belastingvoordelen – dat is alleen bij voorbaat zo. Niettemin kan zij in vergelijking met andere vennootschapsvormen een groot potentieel voor belastingoptimalisatie bieden.

Overdracht van activa aan de stichting

Bij de overdracht van activa aan de stichting – met name bij de oprichting – worden schenkings- of successierechten geheven. Bij een “gewone” particuliere stichting wordt meestal de ongunstige successierechten klasse 3 toegepast. Bij een familiestichting daarentegen is de relatie tussen de oprichter en de rechthebbende familieleden (begunstigden) bepalend. Indien alleen de echtgenoot en de afstammelingen (kinderen, kleinkinderen) begunstigden zijn, is de gunstige belastingklasse 1 van toepassing.

Een tip terzijde: we hebben ook een handige calculator voor schenkbelasting. Hier kunt u berekenen wat er doorgaans belast moet worden.

Bij familiestichtingen wordt echter elke 30 jaar een fictieve erfenis verondersteld, waarover successierechten worden geheven. Hierbij geldt een toeslag van 800.000 euro, de zogenaamde dubbele kindertoeslag. Voor het overige gelden de algemene regels voor erf- en schenkbelasting. Als er echter sprake is van begunstigd ondernemingsvermogen, kan de bijbehorende vrijstellingsaftrek een aanzienlijke belastingbesparing opleveren.

Wilt u hier meer over weten, bezoek dan onze blog. Ik kan u onder meer de artikelen Vermogensbescherming en Vermögensschutz durch Familienstiftungen van onze stichtingsdeskundige aanbevelen.

FIV: Bedankt voor het inzicht in familiestichtingen!

Samenvatting: 10 lessen over de familiestichting

Laten we de belangrijkste punten kort voor u samenvatten.

| ✅ | Stichting Leren |

|---|---|

| 1 | Een familiestichting biedt vermogensbescherming en successieplanning voor familievermogen en bedrijven. |

| 2 | Een familiestichting kan vermogen beschermen tegen echtscheiding, vererving en breuk en zo erfrechtelijke geschillen voorkomen. |

| 3 | Een familiestichting biedt een duidelijke structuur voor het beheer en de verdeling van het vermogen en kan de rust in de familie bewaren. |

| 4 | Door een familiestichting op te richten kunnen familieleden al tijdens het leven van de oprichter bindende zekerheid krijgen. |

| 5 | Een familiestichting kan de aanspraak van kinderen of ouders op de erfenis (aanspraak op een verplicht deel) omzeilen. |

| 6 | Een familiestichting kan het vermogen beschermen tegen schuldeisers. |

| 7 | Een familiestichting kan worden gebruikt als instrument van sociale verantwoordelijkheid. |

| 8 | Een familiestichting is onderworpen aan de vennootschapsbelasting en kan zo de belastingdruk verlagen tot 15%. |

| 9 | Een familiestichting biedt grote mogelijkheden voor belastingoptimalisatie in vergelijking met andere soorten vennootschappen. |

| 10 | In het geval van een familiestichting is de relatie tussen de oprichter en de begunstigde familieleden bepalend voor de belastingklassen voor schenkings- of successierechten. |

Cannabis Social Club: Lid worden - aanmelden & kosten

Deze 2 mannen veranderen de cannabismarkt in Duitsland - CannaZen.nl Interview

Online cannabis kopen: Legaal! Beste "shops" - cannabis arts, recept, apotheek en bezorging

Family Foundation for Real Estate: Interview met Stephan Czaja over het nieuwe "One"-project

Trots, popmuziek, politiek: interview met travestiet Jen Z

Vastgoed Podcast: De 9 beste podcasts op Apple, Spotify & Co. - prijzen, beheer, investering

Grootste cannabismagazijn van Duitsland: 1,5 ton levering en 5kg zakken, op pad met CannaZen

Khalifa Kush van Wiz Khalifa: Nu in Duitsland! Exclusief bij CannaZen

Karl Lagerfeld: wie was KARL? Ontwerper, Chanel, Interview

Roberto Cavalli dood op 83-jarige leeftijd! Zijn laatste shows, interviews + documentaire