Pensioen en inflatie – In ons laatste artikel over vermogensopbouw hebt u al geleerd wat inflatie betekent. Hier laten wij u zien wat de gevolgen van inflatie zijn voor uw toekomstig pensioen. Dit doet de vraag rijzen of onroerend goed een betere manier is om in uw oude dag te voorzien dan beleggen op de bank of in een staatspensioen. In dit artikel vergelijken wij uw drie alternatieven om u te laten zien wat de beste manier is om u geen zorgen meer te maken over uw vermogen op oudere leeftijd.

Pensioenstelsel: de drie pijlers – een vergelijking

Het pensioenstelsel in Duitsland berust op drie pijlers: wettelijke, beroeps- en particuliere pensioenvoorzieningen. Velen zijn zich er waarschijnlijk van bewust dat dit systeem het tegenwoordig niet al te best doet. Lees hier wat de drie pijlers inhouden:

Hier volgt een overzicht van de drie pijlers:

Wettelijke pensioenvoorziening

Bedrijfspensioenvoorziening

Particuliere pensioenvoorziening

Wettelijke pensioenvoorziening: alle punten verzamelen die ze waard zijn

De wettelijke pensioenvoorziening is uiteindelijk niet echt de moeite van het bespreken waard, dankzij bepaalde factoren zoals de inflatie, d.w.z. de devaluatie van het geld. Ruwweg moeten “pensioenpunten” worden verzameld, die alle een bepaalde waarde hebben:

Gemiddeld inkomen (< 60.000 euro bruto per jaar): één punt per jaar

Onder het gemiddelde inkomen: half punt per jaar

Bovengemiddelde verdiensten (> 60.000€ bruto/jaar): twee punten per jaar

De punten worden vervolgens opgeteld bij het pensioen en vermenigvuldigd met de “pensioenwaarde”. Hier vindt u de huidige formule voor de berekening van het maandelijkse pensioenbedrag:

Maandelijks pensioenbedrag = verdiende punten x toegangsfactor x pensioenwaarde x pensioentypefactor

Hier is een kort voorbeeld om het pensioen van een modaal verdiener te berekenen:

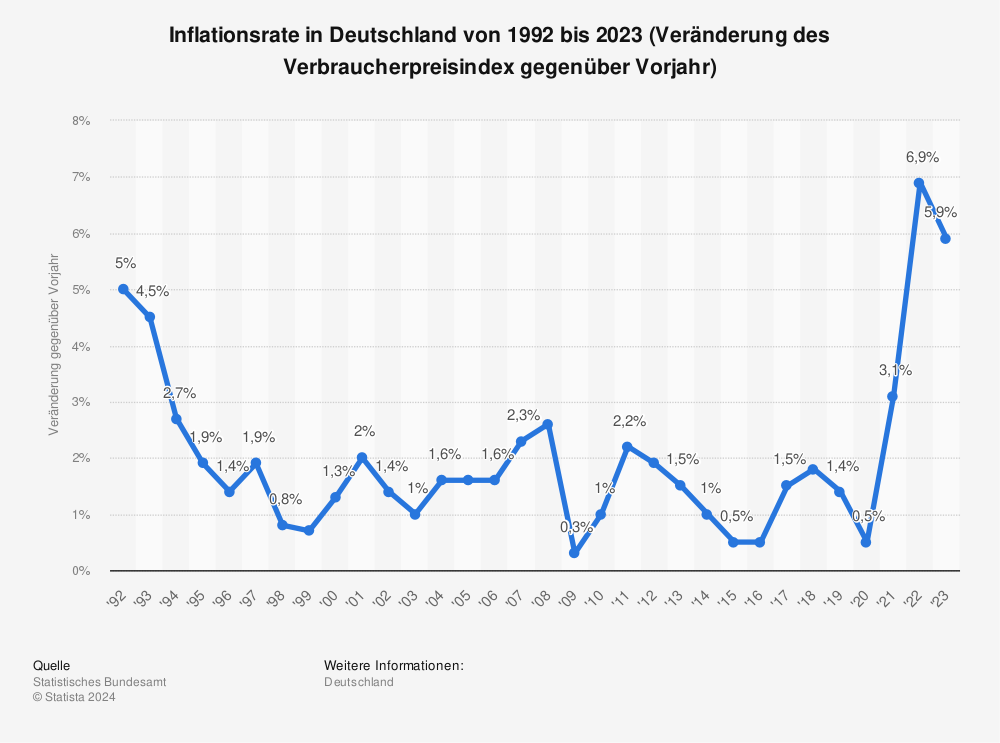

Maar daar blijft het niet bij. Zelfs met dit bedrag moeten nog alle belastingen en inflatie worden berekend. Er moet ook rekening worden gehouden met factoren zoals belastingen, ziektekostenverzekering en langdurige zorgverzekering. De inflatie treft uw pensioen bijzonder hard. Vind je ook niet? Hier vindt u een overzicht van de ontwikkeling van het inflatiepercentage in Duitsland van 1992 tot 2020.

Bedrijfspensioenvoorziening: secundaire dekking als oplossing?

Bedrijfspensioenvoorziening is een aanvullende waarborg naast de wettelijke pensioenvoorziening. Het wordt beschouwd als een aanvullend pensioen en wordt gefinancierd door de werkgever. Zelfs dan is het moeilijk om op oudere leeftijd de kosten te dekken.

Particuliere pensioenvoorziening: beleggingen in onroerend goed

Laten we overgaan tot de particuliere pensioenvoorziening. De eerste vraag die hier rijst, is hoe ik mijn geld moet beleggen en in welke beleggingsvorm ik überhaupt zou moeten beleggen. Inflatie is onze grootste vijand wanneer we investeren in een financieel product, maar het is onze beste vriend wanneer we investeren in onroerend goed, zoals we reeds hebben beschreven in het artikel Rijkdom creatie & inflatie.

Hier volgt een korte uitleg in eenvoudige bewoordingen!

Beleggingsvorm Financieel product:

10.000 euro op een spaarrekening zijn en blijven 10.000 euro. Zelfs als het geld over 30 jaar nog maar de helft waard is (inflatie).

Onroerend goed als beleggingsinstrument:

Als u een flatgebouw koopt voor 10.000 euro en het geld is in 30 jaar nog maar de helft waard, krijgt u 20.000 euro voor uw eigendom.

Zoals u hier kunt zien, bent u, wanneer u in onroerend goed belegt, altijd zeer goed beschermd tegen inflatie en kunt u ook nog winst maken. Helaas is het vergelijkbaar met investeren in een financieel product met ons pensioen – uiteindelijk maken we allemaal verlies.

Vastgoed als investering: de oplossing voor uw problemen?

In dit artikel wordt de klassieke belegging van geld op de bank vergeleken met een kapitaalbelegging in de vorm van onroerend goed. Onroerend goed creëert “echte waarden”. Ontdek hier wat dat betekent!

Lees hier meer over de voordelen van beleggen in onroerend goed voor uw pensioenvoorziening!

Uw eerste eigen woning, maar wat is het beste type woning om in te investeren? Dit is een vraag die vaak wordt gesteld door jonge investeerders, en dit is precies waar wij de antwoorden voor u hebben! Of het nu gaat om een huis, appartementsgebouw, condominium, bijzonder onroerend goed of commercieel onroerend goed, wij hebben hier een vergelijking van alle soorten onroerend goed voor u samengesteld. Deze gids is de gemakkelijkste manier om te beginnen in de wereld van onroerend goed. Naast de winstgevende kanten, houdt de vastgoedsector ook enkele risico’s voor u in. Om deze zo laag mogelijk te houden, hebben wij een gids samengesteld voor het kopen van uw eerste woning!

https://fivmagazine.nl/wp-content/uploads/2021/11/altersvorsore-rentner-senioren-laufen-stadt-suchehaus-immobilie-architekt-bauen-investition-eigenkapital-markler-mehrfamilienhaus-einfacmilienhaus-grunderwerbssteuer-wohnung-eigentumswohnung.jpg9001200Elisa/wp-content/uploads/2023/08/fiv-magazine-logo-news-influencer-fashion-interior-travel-real-esates.svgElisa2021-11-15 12:13:122021-11-30 09:48:52Pensioenen en inflatie: aftrekposten, risico’s en schokken! – Onroerend goed als uitweg

We kunnen vragen om cookies op uw apparaat te plaatsen. We gebruiken cookies om ons te laten weten wanneer u onze websites bezoekt, hoe u met ons omgaat, om uw gebruikerservaring te verrijken en om uw relatie met onze website aan te passen.

Klik op de verschillende rubrieken voor meer informatie. U kunt ook enkele van uw voorkeuren wijzigen. Houd er rekening mee dat het blokkeren van sommige soorten cookies van invloed kan zijn op uw ervaring op onze websites en de services die we kunnen bieden.

Essentiële Website Cookies

Deze cookies zijn strikt noodzakelijk om u diensten aan te bieden die beschikbaar zijn via onze website en om sommige functies ervan te gebruiken.

Omdat deze cookies strikt noodzakelijk zijn om de website te leveren, heeft het weigeren ervan invloed op het functioneren van onze site. U kunt cookies altijd blokkeren of verwijderen door uw browserinstellingen te wijzigen en alle cookies op deze website geforceerd te blokkeren. Maar dit zal u altijd vragen om cookies te accepteren/weigeren wanneer u onze site opnieuw bezoekt.

We respecteren volledig als u cookies wilt weigeren, maar om te voorkomen dat we u telkens opnieuw vragen vriendelijk toe te staan om een cookie daarvoor op te slaan. U bent altijd vrij om u af te melden of voor andere cookies om een betere ervaring te krijgen. Als u cookies weigert, zullen we alle ingestelde cookies in ons domein verwijderen.

We bieden u een lijst met opgeslagen cookies op uw computer in ons domein, zodat u kunt controleren wat we hebben opgeslagen. Om veiligheidsredenen kunnen we geen cookies van andere domeinen tonen of wijzigen. U kunt deze controleren in de beveiligingsinstellingen van uw browser.

Google Analytics Cookies

Deze cookies verzamelen informatie die in geaggregeerde vorm wordt gebruikt om ons te helpen begrijpen hoe onze website wordt gebruikt of hoe effectief onze marketingcampagnes zijn, of om ons te helpen onze website en applicatie voor u aan te passen om uw ervaring te verbeteren.

Als u niet wilt dat wij uw bezoek aan onze site volgen, kunt u dit in uw browser hier uitschakelen:

Overige externe diensten

We gebruiken ook verschillende externe services zoals Google Webfonts, Google Maps en externe videoproviders. Aangezien deze providers persoonlijke gegevens zoals uw IP-adres kunnen verzamelen, kunt u ze hier blokkeren. Houd er rekening mee dat dit de functionaliteit en het uiterlijk van onze site aanzienlijk kan verminderen. Wijzigingen zijn pas effectief zodra u de pagina herlaadt

Google Webfont Instellingen:

Google Maps Instellingen:

Google reCaptcha instellingen:

Vimeo en Youtube video's insluiten:

Andere cookies

De volgende cookies zijn ook nodig - U kunt kiezen of u ze wilt toestaan:

Privacybeleid

U kunt meer lezen over onze cookies en privacy-instellingen op onze Privacybeleid-pagina.