Eigendomslening: Hoeveel huis kun jij je veroorloven? – De stap zetten naar een eigen huis is een spannend avontuur. In een steeds veranderende vastgoedmarkt vraag je jezelf misschien af: Hoeveel huis kan ik me eigenlijk veroorloven? In dit artikel duiken we in de wereld van vastgoedleningen om je te laten zien hoe jij je droom van een eigen huis kunt verwezenlijken. We kijken naar de uitdagingen en kansen die je te wachten staan bij het kopen van je eerste woning en geven je een uitgebreid overzicht van de basisprincipes van vastgoedfinanciering. Klaar om de eerste stap te zetten? Laten we beginnen!

Wat is je maximale aankoopprijs? Slechts weinigen van ons zijn in staat om een huis of appartement in één keer volledig met eigen middelen te betalen. In plaats daarvan kun je met een lening de hoge kosten verdelen in kleinere betalingen, die je vaak over tientallen jaren terugbetaalt vanwege het bijzonder hoge bedrag.

Omdat je echter ook rente moet betalen over het geleende geld, is het belangrijk om niet ondoordacht een woningkrediet aan te gaan. Een grondige planning is belangrijk zodat de financiële last van de maandelijkse aflossingen later niet te hoog wordt, anders kun je de lening misschien helemaal niet afbetalen en kom je in de problemen. In dit gedeelte beschrijven we daarom de belangrijkste basisprincipes van een lening, zodat je een weloverwogen beslissing kunt nemen.

Wat is een vastgoedlening?

Een lening voor onroerend goed is een lening die specifiek wordt verstrekt voor de aankoop of bouw van een onroerend goed. In tegenstelling tot andere soorten leningen, zoals een lening op afbetaling voor consumptiegoederen, is een lening voor onroerend goed geoormerkt voor een specifiek doel. Dit betekent dat je het geleende geld alleen kunt gebruiken voor een onroerend goed of bouwproject dat vooraf is gespecificeerd.

In ruil daarvoor wordt de vastgoedlening meestal gedekt door het vastgoed zelf. Dit betekent dat de bank het recht heeft om het pand te verkopen als jij niet in staat bent om de lening terug te betalen. Omdat de bank een lager risico op verlies neemt, krijg je er aantrekkelijkere voorwaarden voor terug, zoals een lagere rente.

Hoe een vastgoedlening werkt

De manier waarop een vastgoedlening werkt is relatief eenvoudig: je leent geld van een bank of andere kredietinstelling om een huis te kopen of te bouwen. Gedurende een vaste periode betaal je de lening terug in maandelijkse termijnen bestaande uit rente en aflossingen.

De hoogte van de maandelijkse afbetaling hangt af van verschillende factoren, zoals het bedrag van de lening, de rentevoet en de looptijd van de lening.

Bedenk van tevoren hoeveel je je kunt veroorloven om elke maand te betalen zonder dat dit ten koste gaat van je levensstandaard. Je kunt hiervoor verschillende online calculators gebruiken. Met een van deze tools kun je snel je lening op afbetaling berekenen. Voer gewoon het leenbedrag, de looptijd en het rentepercentage in en de calculator berekent de maandelijkse aflossing voor je. Je kunt de afzonderlijke factoren aanpassen en zien hoe de resultaten hierdoor veranderen.

In de meeste gevallen brengen dergelijke calculators je ook direct naar een vergelijking van mogelijke vastgoedleningen die momenteel beschikbaar zijn en overeenkomen met jouw gegevens.

Het complexe samenspel van kredietvoorwaarden

Bij het zoeken naar de perfecte lening ligt de nadruk op de voorwaarden. Bij het vergelijken van verschillende aanbieders is het belangrijk om ze goed onder de loep te nemen en een combinatie te kiezen die past bij jouw plannen. Hoe aantrekkelijk de lening blijkt te zijn hangt echter ook af van factoren die je zelf bepaalt.

Aspecten die beïnvloed kunnen worden, zoals de looptijd, kunnen invloed hebben op hoe hoog de rente is of hoeveel je per maand moet betalen.

Belangrijke interacties zijn:

Eigen vermogen en rente

Hoe meer eigen vermogen je in de aankoop van een huis steekt, hoe lager het risico voor de bank. Dit lagere risico wordt vaak beloond met een lagere rente.

Looptijd en rente

Zoals eerder gezegd, heeft de looptijd van een lening een directe invloed op de rente. Een kortere looptijd leidt meestal tot een lagere rente, omdat de bank zijn geld sneller terugkrijgt. Dit verhoogt echter ook de maandelijkse aflossing.

Kredietwaardigheid en kredietvoorwaarden

Je kredietwaardigheid of credit rating speelt een doorslaggevende rol bij het bepalen van de leningsvoorwaarden. Een goede kredietwaardigheid, aangetoond door een stabiele bron van inkomsten en een positief kredietverleden, kan leiden tot betere kredietvoorwaarden.

Speciaal aflossings- en afschrijvingsplan

Bij sommige leningen kun je één keer per jaar een groter bedrag terugbetalen zonder extra kosten. Dit kan je helpen om de lening sneller terug te betalen. Leningen met deze flexibiliteit hebben echter soms een hogere rente.

Vaste rente

De rentevastperiode is ook van invloed op de voorwaarden. Een lange rentevastperiode geeft je zekerheid over het rentepercentage over een langere periode, maar kan leiden tot hogere rentepercentages dan een kortere rentevastperiode.

Totale kosten van de lening

Let niet alleen op de maandelijkse aflossing of het rentepercentage, maar ook op de totale kosten van de lening over de hele looptijd. Een lage rente voor een lange looptijd kan over het geheel genomen duurder zijn dan een iets hogere rente voor een kortere looptijd.

Het kiezen van de juiste leningsvoorwaarden vereist een zorgvuldige afweging van alle factoren. Je persoonlijke financiële situatie en je doelen op lange termijn moeten daarom de leidraad zijn bij het beslissen over een lening voor een huis. Lening calculators zijn hierbij een grote hulp.

De leningen en voorwaarden die je kunt krijgen voor de aankoop van een huis zijn een belangrijk onderdeel van de budgetberekening van welk huis je je kunt veroorloven. Aan de andere kant is er de woningkeuze, die zowel je wensen als de huidige selectie van woonruimte omvat.

De vastgoedmarkt begrijpen

Voordat je op zoek gaat naar een woning, is het belangrijk om de huidige vastgoedmarkt te begrijpen. Dit omvat kennis over prijstrends in verschillende regio’s, de vraag naar bepaalde soorten vastgoed en toekomstige ontwikkelingstrends.

Je kunt hierover informatie vinden in vastgoedrapporten, online platforms en door te praten met vastgoedexperts.

Eigendomsselectie

Bij het kiezen van een woning moet je rekening houden met de volgende aspecten:

Locatie: De locatie van een woning is een van de belangrijkste factoren bij het kopen van een huis. Bedenk welke infrastructuur je nodig hebt en welke ontwikkelingen er in de buurt gepland zijn.

Staat van het pand: Beoordeel de staat van het pand realistisch. Oude gebouwen hebben vaak een bijzondere charme, maar kunnen hoge renovatiekosten met zich meebrengen.

Grootte en indeling: Voldoen de grootte en indeling van de woning aan je huidige en toekomstige behoeften?

De locatie, grootte en staat van het huis hebben de grootste invloed op het huis dat je je kunt veroorloven. Je zult hier waarschijnlijk compromissen moeten sluiten om het perfecte huis te vinden. In grote steden kun je je bijvoorbeeld veel kleinere huizen veroorloven. Op het platteland moet je bereid zijn om te pendelen.

De reden voor de aankoop kan hier ook van invloed zijn, bijvoorbeeld of je zelf in het huis wilt gaan wonen of het puur als investering koopt.

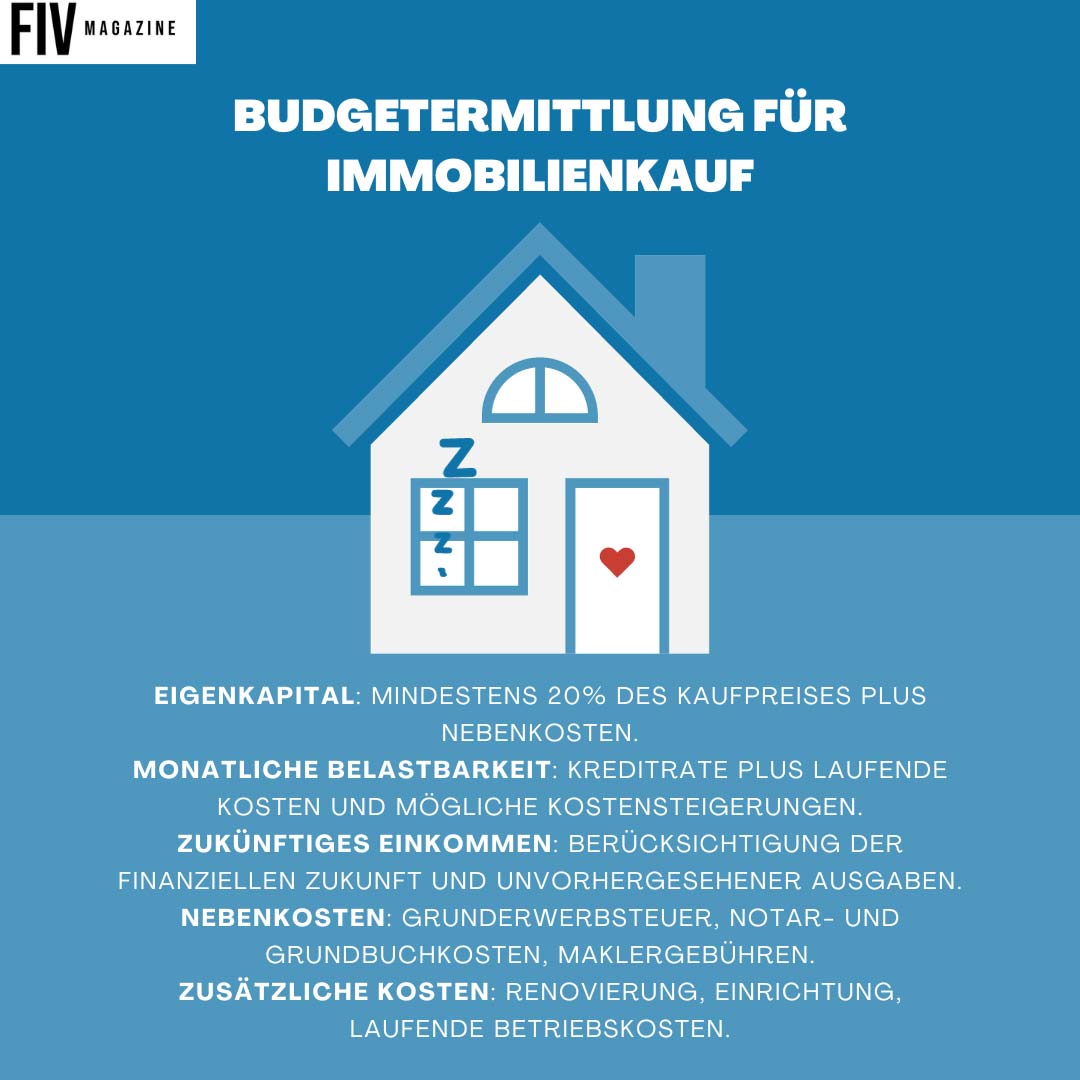

Budgetberekening: Hoeveel huis kun je je veroorloven?

Het plannen van je budget en het kiezen van de juiste woning zijn cruciale stappen op weg naar een eigen huis. Een realistische inschatting van je financiële mogelijkheden en grondig onderzoek naar de vastgoedmarkt zijn essentieel om een weloverwogen beslissing te kunnen nemen.

Conclusie: Hoe een vastgoedlening werkt

Van de basisprincipes van vastgoedleningen en de wisselwerking tussen verschillende leningsvoorwaarden tot het zorgvuldig plannen van je budget en het kiezen van de juiste woning – al deze aspecten zijn cruciaal bij het kopen van een huis. Uiteindelijk bepalen de huidige markt, de keuze van de woning, je inkomsten en uitgaven en de exacte structuur van de woninglening welk huis je je kunt veroorloven. Door het juiste moment en de perfecte balans van voorwaarden te kiezen, kun je precies die lening vinden die jou dichter bij je droomhuis brengt.

Je eerste huis kopen: stap voor stap!

Natuurlijk komt er nog meer kijken bij het kopen: waar moet je je op voorbereiden? Welke fouten moet je weten en vermijden? Lees hier alles wat je moet weten:

We kunnen vragen om cookies op uw apparaat te plaatsen. We gebruiken cookies om ons te laten weten wanneer u onze websites bezoekt, hoe u met ons omgaat, om uw gebruikerservaring te verrijken en om uw relatie met onze website aan te passen.

Klik op de verschillende rubrieken voor meer informatie. U kunt ook enkele van uw voorkeuren wijzigen. Houd er rekening mee dat het blokkeren van sommige soorten cookies van invloed kan zijn op uw ervaring op onze websites en de services die we kunnen bieden.

Essentiële Website Cookies

Deze cookies zijn strikt noodzakelijk om u diensten aan te bieden die beschikbaar zijn via onze website en om sommige functies ervan te gebruiken.

Omdat deze cookies strikt noodzakelijk zijn om de website te leveren, heeft het weigeren ervan invloed op het functioneren van onze site. U kunt cookies altijd blokkeren of verwijderen door uw browserinstellingen te wijzigen en alle cookies op deze website geforceerd te blokkeren. Maar dit zal u altijd vragen om cookies te accepteren/weigeren wanneer u onze site opnieuw bezoekt.

We respecteren volledig als u cookies wilt weigeren, maar om te voorkomen dat we u telkens opnieuw vragen vriendelijk toe te staan om een cookie daarvoor op te slaan. U bent altijd vrij om u af te melden of voor andere cookies om een betere ervaring te krijgen. Als u cookies weigert, zullen we alle ingestelde cookies in ons domein verwijderen.

We bieden u een lijst met opgeslagen cookies op uw computer in ons domein, zodat u kunt controleren wat we hebben opgeslagen. Om veiligheidsredenen kunnen we geen cookies van andere domeinen tonen of wijzigen. U kunt deze controleren in de beveiligingsinstellingen van uw browser.

Google Analytics Cookies

Deze cookies verzamelen informatie die in geaggregeerde vorm wordt gebruikt om ons te helpen begrijpen hoe onze website wordt gebruikt of hoe effectief onze marketingcampagnes zijn, of om ons te helpen onze website en applicatie voor u aan te passen om uw ervaring te verbeteren.

Als u niet wilt dat wij uw bezoek aan onze site volgen, kunt u dit in uw browser hier uitschakelen:

Overige externe diensten

We gebruiken ook verschillende externe services zoals Google Webfonts, Google Maps en externe videoproviders. Aangezien deze providers persoonlijke gegevens zoals uw IP-adres kunnen verzamelen, kunt u ze hier blokkeren. Houd er rekening mee dat dit de functionaliteit en het uiterlijk van onze site aanzienlijk kan verminderen. Wijzigingen zijn pas effectief zodra u de pagina herlaadt

Google Webfont Instellingen:

Google Maps Instellingen:

Google reCaptcha instellingen:

Vimeo en Youtube video's insluiten:

Andere cookies

De volgende cookies zijn ook nodig - U kunt kiezen of u ze wilt toestaan:

Privacybeleid

U kunt meer lezen over onze cookies en privacy-instellingen op onze Privacybeleid-pagina.